��(d��o)�x��6��12�����g���������ƹ���Q����˾�c����оƕr�������f(xi��)�h���M�������Y�������ڃԹɖ|���ֹə�(qu��n)���J(r��n)�U�оƕr������ע���Y���ķ�ʽ��Ͷ�Y1.44�|Ԫȡ���оƕr��90.55%�Ĺə�(qu��n)��ռ��˾2014��ĩ��(j��ng)��Ӌ���Y�a(ch��n)��6.47%��

��ˮ�ИI(y��)���Ї��Ă��y(t��ng)�ИI(y��)���A�Ļ��x���˾�ˮ�ИI(y��)��ʢ���Ј�����֮�䪚�ص��ИI(y��)������ʹ��ˮһ�ȳɞ��Ј����Y��������ğ��c����ˮ�ИI(y��)��Ҫ��(x��)�֞�ơ�ơ�ơ����Ѿ�����Ʒ�

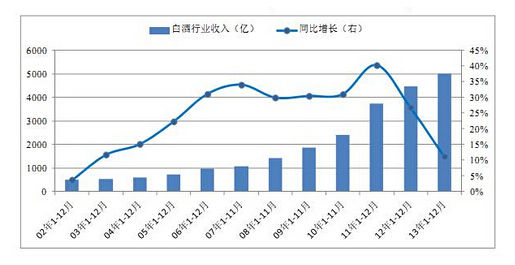

�ƣ��Ї�����I(y��)��������(j��)����ȫ�y(t��ng)Ӌ���Ї�����I(y��)�ı��ؔ�(sh��)��Ҫ��18000�����ϣ����ИI(y��)��(n��i)�a(ch��n)ƷƷ�ƿ���Ҫ���^40000������2003���ԁ����Ї��Ʈa(ch��n)���������뷀(w��n)���ڣ����ҷ�(w��n)��������������2012���°����ԁ�,���������M���ߵ�Ӱ푣��l(f��)չ�M���{(di��o)���ڡ�

���ИI(y��)���������(y��u)����I(y��)�ď���Ʒ�Ƽ���څ�����@���҇����Ј����ж�����������I(y��)��“��Ʒ��”���У�ǰ20λ�ĹǸ���I(y��)���N�����������ռȫ�ИI(y��)��40%֮�࣬����ռȫ�ИI(y��)��60%���ң��a(ch��n)���sռȫ�ИI(y��)��30%�����⣬���ИI(y��)���������(y��u)����I(y��)�ď���Ʒ�Ƽ��С�������Լ��е�څ��Ҳ�����@���Ʈa(ch��n)�N�ĵ����ԃ�(y��u)�����@���Ї����N���~1/3���Ĵ����F(xi��n)��߀��1/3�ں��ϡ����ա�ɽ�|���F�ݡ��V�|��ʡ���F(xi��n)������1/3������ʡ���F(xi��n)�����Ƶ����ԃ�(y��u)��ͻ����

ơ�ƣ��Ǿ�ˮ�ИI(y��)������F(xi��n)“�R̫Ч��(y��ng)”��Ʒ���(j��ng)�^�Ј������ă�(y��u)����̭����I(y��)�g�IJ�ُ���ϣ�Ŀǰ�Ї�ơ����I(y��)��(sh��)����250�����ң����й��S550�ң��Լ�1500��ơ��Ʒ�ơ����w���f���Ї�ơ���Ј����^���a(ch��n)�^���N���Ї�ơ���Ј����ж�Խ��Խ�ߣ�ʮ��ơ����I(y��)���Ј����ж��ѽ�(j��ng)�_(d��)��70%�����У��A��ѩ�������u���ྩ���ѳɞ�ȫ����ơ��Ʒ�ƣ���ռ��10%���ϵ��Ј����~������ͬռ��(j��)���ИI(y��)40%���ϵ��Ј����~���������Ј��ڶ���꠵Ľ���ơ�ơ��ؑcơ�ơ��齭ơ�ơ�����ơ���Ј����~һ��Ҫ��5%���¡�

���Ѿƣ��Ї����Ѿ�Ŀǰ�H300�|���ҵ��Ј������������ڰƔ�(sh��)ǧ�|�Ј����fĿǰ߀ֻ��“С�ֵ�”�������S���Ї���(j��ng)���ĸ��ٰl(f��)չ������IJ����M�����˂������(x��)�TҲ�ڰl(f��)������Ȼ׃������Щ߀�ھ�����ƴ���ƵĎ�����60��70һ���ˣ�40��50һ�����w�ѽ�(j��ng)���������S̫�����v�ˣ���80��90���Ǹĸ��_�ź���L��������һ�������������(x��)�T���@��ͬ�������ĸ�݅�ˣ�“������һ�ڐ�������\��һ��”�ı���Ʒ�ʽ�ѽ�(j��ng)��������������ɵ�Ʒ�ʽȡ����֮�ˡ��mȻ���Ѿ�Ҳ���������ܵ��������M�����ܵIJ����������������Ѿ��ڇ���(n��i)�ƘI(y��)�Ј���ռ���~���^С���҇���(n��i)�Ј��и߃rλ�a(ch��n)Ʒ�Բ��������������ڂ��y(t��ng)���Ї��Ɓ��f���Ј�Ӱ�ҪС�ö࣬δ��3��5���Ї����ѾƱ،����������L������?x��)����F(xi��n)���l(f��)�����L��

Ȼ������2012���°����ԁ�,���ڽ�����������M����څ��(y��n)�Լ��ܻ����¼��ȵ�Ӱ�,һ����ˮ�Ј�Ҏ(gu��)ģ���F(xi��n)ή�s����ˮ�ИI(y��)�Y(ji��)����“���r�R��”���S��l(f��)չ��,ȫ�ИI(y��)�M���˽Y(ji��)��(g��u)���{(di��o)���ڡ������ڴ����M�܂��y(t��ng)�����Ӱ�,��ˮ�Ա��F(xi��n)�����Є�����������c�������ƞ�����2013��Ʈa(ch��n)���_(d��)��1,226.2�fǧ��,�^2012��������L��6.33%��

��ˮ�ИI(y��)���ИI(y��)Ҳ���^“�S��ʮ��”��������������������ܾS��һ�������L����Ҫ���L��l(f��)չ�������R����}��

�İl(f��)չģʽ�ρ��f�����y(t��ng)�Ј��I�N��Ҫ����(w��)�ڸ�����(j��ng)�N���c���N��ˮ�K���T�꣬�l(f��)չģʽ�^���һ���^�y���r���վ�ˮ�Ј�����ӑB(t��i)�����׳��F(xi��n)���a(ch��n)�^ʣ�ĬF(xi��n)��

�ķ����ρ��f�����y(t��ng)������ľ���һ���ԃr���c���N��������ĵ������ܿ������l�������������l��������һ���^(q��)���Ј���(n��i)�ĺ��ĸ����������y(t��ng)��ˮ�ИI(y��)���N������һ���Ñ��Ȳ��ߡ�

���˲ŵij��L�h(hu��n)�����f���L���ڂ��y(t��ng)ģʽ�³��L���ˣ�������̫��ȥע�خa(ch��n)Ʒ����������ĕ�ȥע��Ʒ�ƠI�\�^�����c��(j��ng)�N�̸��h(hu��n)��(ji��)��Ⱥ�w��������������������̣��V�������ȡ�

���˲ŵĽY(ji��)��(g��u)�ρ��f�����y(t��ng)ģʽ����˾�����w�ܘ�(g��u)�c���Ķ��LJ��@�������ĠI�N���{�S���S�o���M�ɣ�80%���N���ˆT��ʣ�µ�20%���֞���_�������ͣ�ؔ��(w��)�������YԴ�ȡ�

�ĸߌӵ����g�Y(ji��)��(g��u)�ρ��f�����y(t��ng)ģʽ�º��Ĺ���ӵ����g������40�q�����ϣ������D(zhu��n)�ͣ������������f�^�y����������Ј��J(r��n)֪�c��(x��)�T���@���ИI(y��)�Ą�(chu��ng)�°l(f��)չ��һ����K��

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������