2005����2012�����Ї����Ѿưlչ���S��r�ڣ����@���A���Ї����ѾƟoՓ�����M����߀�����M�Y�����@�������õİlչ��

2012���-2104�����ں��^���ص�Ӱ푣����Ѿ��ИI�c�����ИIһ���M���˵��F����δ�Y�����{���ڡ����@�����ĕr�g�ÿ���ИI�����ܵ���ǰ��δ�еĉ��������˴��{�������^��“�³��B”���@�ø��ӏ��s����I�������δ���������Lģʽ�������Y�������M��ʽ���D�͵ȁ�����������{����Ҳ�����f��I��Ҫ�ڸ߶ȵĄӑB�ԺͲ��_�����������I�đ����D�͡����Iģʽ��Ʒ�����켰���M�ߜ�ͨ��ʽ����������I���ⲿ�h����ǰհ�����̓Ȳ�ϵ�y�ĸ������������ИO���đ����ԡ�

2015���ʼ������ИI�l���������K�������@�N�����K���߁������ИI�������{�������߁������ⲿ�h����Ӱ푡�����Ƹ���ā����������{�����aƷ���¡�����\�I���������M���ƏVģʽ�ȣ�����a�I���u�ȭh��߀δ�������^;���Ѿ��c�����Ƹ����������ⲿ�h�������ã�������a�I�h�������Ѿƺͱ����Ǝ����ˏ��K�����C;��ơ���ИI�ăȲ��{���������㣬�����ⲿ�ИI�������������ͻ����

�������Ѿ��ИI�������о��������ⲿ�h���ͮa�I���ԣ����m������{�������\�Iģʽ��δ���ஔ�r�g�đ����΄գ�Ҳ�Ǽ������Ѿ��ИI���ُ��K����һ݆Ҏģ�����L�ĺ��Ą�����

�ИI������

�Ї����Ѿ��ИI���ٰlչ������Ҋ�C

2013���Ї����^�ձ��ɞ������ϵ�������Ѿ����M����2014���Ї���79.9�f��핷Nֲ��e�ɞ�����ڶ������ѷNֲ���ҡ������Ї��˾����Ѿ����M���H��1.4�����c�����˾�30�����W���˾�50�����߀�H�H̎�����Ѿưlչ�ij�ʼ�A�Σ���ʹ���c�����˾�3.38�������M�����Ҳ�����������ѾƵij����Ј����ڇ��ȣ����Ѿ��ѽ��ɞ��^���cơ��֮��ĵ����������ƷN��Ȼ�����Ѿ������M�������Ƶ�20%�����N���~�����Ƶ�10%�����ѾƵ��w����Ȼ����

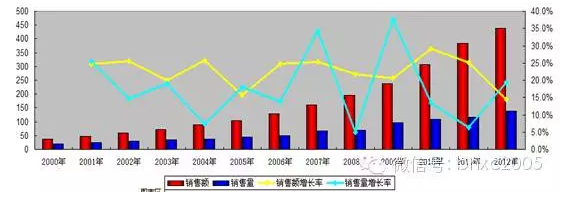

�Ї����ѾƏ�1970���һƿ�ɼt�Q����2005���N���~ͻ�ưك|Ԫ���ٵ�2010��ͻ��300�|Ԫ��2012�곬�^400�|Ԫ��������L�ʳ��^30%���ϣ����F�����ŵı��lʽ���L���^��

Ȼ����2012���°����_ʼ�����L��������Ѿ��ИI�ܵ����^�����h���c���M���ߵ�Ӱ��M���D�y�ľS���c�{���A�Σ������nj��Fُ������ه���^�����M�ھƺͅ^�����ѾƱ��F����ͻ����

���������g�o�ޡ����L���š�δ�����ڡ��Ĕ����Ͽ����Ї����Ѿ��ИI���^ȥʮ������F������Ҏ�İlչ�B�ݺ����L�������mȻ�@�N�lչ�B����2013���Ȼ��ֹ�����ИIڅ����죬��֮�a�I�h�����ã�δ���lչ���ߝ�����

�Y������

�z��Ї����Ѿ��ИIڅ�ڳ������Ч��־

�Ї����Ѿ��Ј�Ŀǰ�ʬF�������K������֣�ȫ����Ʒ�ơ��^����Ʒ�ƺ��M�ھƣ��Ј��ֻ���B���������Ѿ��ИI�ĽY�����M�̺��Ј��ij���ȡ�����2005����ǰ���Ї������Ѿ��ИI�ʬF��Ʒ�Ƽ��жȸߡ��Ј����жȸ߃ɴ����ԡ�ȫ��������Ʒ�Ƶ��Ј����~���^60%���|���غ�һ�������Ѿ����M���ӽ�70%��2005��-2012�����g���M�ھƴ����_���Ї����Ѿ��Ј����Ї����Ѿ��Ј��ګ@�ñ��lʽ���L��ͬ�r�ИI�Y���ڲ����S����څ���ڳ��졣

�ڰ�K�Y���ϣ�ȫ����Ʒ���mȻ�Ј����~���½������ǿ����@���ˏ������L�����Ʒ�����γɡ�Ʒ�ƽY��Ҳ�������������������M����l�]�˷e�O����;�^����Ʒ�Ʋ���������еͶ����M���и߶����M������������Ҳ�_ʼ�ĸ������Ј�����߅�Ј�����ȫ���c���Ј��B;�M�ھƏ��غ�����Ѹ�����ꑳ��ДU�����ı��ϏV���һ���Ј���������Ј��B����K��ֻ������Ƅ����Ѿ��Mһ���������������;

�ڃrλ�Y���ϣ����Ѿ��ИI50Ԫ����һ�ărλ�����ƣ��rλ�Y���_ʼѸ�ټ��֣���ʮ��Ԫ����ʮԪ���װ�Ԫ�����fԪ�ȶ������ஔ�����MȺ�w��ȫ����Ʒ�Ƶărλ�Y���γɼ��ָ�֡��^����Ʒ�Ƶărλ�Y��Ҳڅ���ڶ�Ԫ�����M�ھ����и߶ˡ��߶��Ј��L��ˮ�𡣃rλ�ļ��ֻ�����������M���뵽���ѾƵ�������;

��ƷY���ϣ��t���Ѿ������ĸ���_ʼ�����Ʒ����죬�����Ѿ����Ϸ��غ��^�ܵ�����A�������Ј����@ͻ��;�Ҽt���Ѿ��c�����mȻ�������dzɞ�Ůʿ�߶����M��Ʒζ֮�x;�㙉�ơ����ݾơ��A�{�uβ�ƽ�����������p���M�ߺ�Ů�����M����;�����o�����Ѿơ����[���ѾƵȸ��鼚�ֵ�Ʒ�Ҳ�_ʼ�ܵ����M�ߵ��Pע��ϲ�ۣ�Ʒ��S�������������M�߸��ܵ����ѾƵ�����;

�ڮa�^�Y���ϣ�ɽ�|���_�ͺӱ��������^ȥ�Ї����ѾƵ���Ҫ�a�^����������������Įa�^�����C�a�^���½��a�^�������a�^Ѹ�����𣬌��ĵ��R�mɽ�|´���ѾƮa�^�����ɞ�“�����Ї��������烞�|���Ѿ����a���Ę�־”��һ���a�^�������a�^Ҳ���Ї����Ѿ��ИI����ܸߵ��������M�ھƵĸ���Ѳ��Ƿ�����“һ�Ҫ���”��2012�귨�����Ѿ�ռ�M�ھƵı�����35%������������18%������15%���Ĵ�����11%��������8%������4%�ȡ�����֮���������Ĵ������ȇ����Ѿ����Ї��Ј������L���^�^�����Ї����ѾƵĮa�^����ѽ��ʬF��“�ٻ��R�š��ټҠ��Q”�ľ��档�a�^�Ķ�Ԫ������������M�߫@�����Ѿ��Ļ���Ѭ�ա�

Ʒ�څ���S�����Y��څ���������ИIڅ�ڳ��졣���Ѿ�ƷIJ����S���Ƅ����Ї����Ѿ��ИI�ij��죬���Ѿ��ИI�ij����ּ�����ƷY������������

�Ļ����ԣ�

�Q�����Ї����Ѿ��ИIδ�������L����

���ѾƮa�I���ڴ��a�I�����Ї��@��һ������ˮƽ�����M���������M�^����D�͵ĕr����δ���،����ܴ��a�I�����ļt����ǰ���V韡�

������Ҫ���ǣ����ѾƮa�I����“�����r�I�����ڹ��I�������Ļ��ͷ��I”�ęM���a�I�Č��ԣ��ڶ����a�I֮�g���������؞ͨ��������ˣ��҂��������ڳ�������ѾƇ��ң����ѾƲ����c�ʌm�F�塢����Ҫ�T���̽羫Ӣ��ˇ�g�ҡ��ČW���������o�ܵ�ϵ�������҂�Ҳ���������ѾƮa�I����Ӱ��������ěQ�ߣ����Ҵ����̘I�Y���Ķ�Ԫ�������ѾƮa�I�ȿ������Ļ������a�I��Ҳ�����Ƅ����e�����Ρ���a�Iһ�w���ȵȡ�

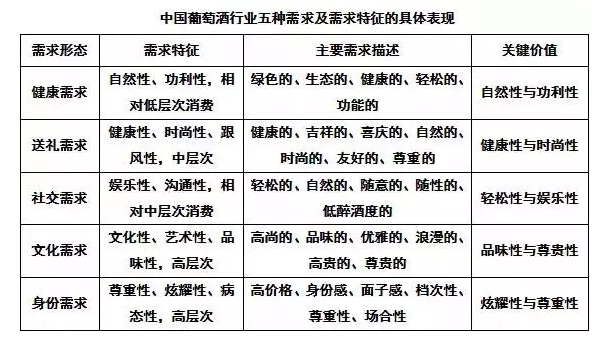

���ѾƵărֵ�������������Ȼ�ԡ����ѾƵ����������䪚�ص�Ʒζ�ԡ����ѾƵ��`�������������Ļ��ԣ��������Ѿƛ]�����ݵĸߵ�֮�𡢛]����Ů���Ԅe֮�֡�Ҳ�]�����g�Ĵ�С֮�e�������ˌ����ѾƵ������ǽ��������p�ˌ����ѾƵ��������罻;���ˌ����ѾƵ������ǜ�ͨ��Ů�ˌ����ѾƵ�����������;���F�A�ӌ����ѾƵ�������Ʒζ����н�A�ӌ����ѾƵ��������p�ɣ��ȵȡ����ѾƵIJ�ͬ�a�^����ͬƷ�ơ���ͬ��ݡ���ͬƷ�N�����Ա��_��ͬ���������ԣ��κ��˶������κη�ʽ�c���Ѿƽ�����ϵ���������Ρ��������Ļ����ٰlչ���Ї������Ѿ��Ļ����|�����Õ��ڸ����I��ͬ����չ�F�������L�ɡ�

�������Ļ���

�����Ї����Ѿ��ИI�Ķ���������

���Ѿ����Ї��Ěvʷ�����ж��L�r�g���o��Փ�������ǝh�����q��ʹ�������_�����Ї�������ѾƵĚvʷ߀�Ǐ���ʿ1892�������ԣ���ѾƏS���_���Ї����ѾƵĴ��T���ڱ����o֮ǰ�����Ѿ����Ї�ʼ�K�]���γ�Ҏģ�c�r�����Ļ�ӡӛ�����Ѿ�߀�DZ��J���Dz���Ʒ���������o�߰�ʮ����Ї����Ѿ������Ј����ԁ����_ʼ���γ��������Ļ���

���Ї����Ѿưlչ�ij��ڣ����a���ѾƵ��ƏV��Ҫ�Խ����Ļ������������Ѿƽ����ߡ����ݵȹ��܃rֵ������Ŵ������o�������a���Ѿ��_ʼ�������ѾƵ��罻���ԺͶYƷ���ԡ�2005��֮���S���M�ھƵĴ����lչ�������ǽ����꣬�Ї����_ʼ�����¡��f�������ѾƸ��Ӷ��ӵĵ��Ļ������c�w�rֵ����ˣ��Ї����Ѿ��ИI������һ���������Ļ����⣬Ҳ������������F���Ļ���ϴ�Y���f������y�Ļ���Ѭ�ա����ѾƵĹ����ԡ��罻�ԡ��Ļ��Ե�����rֵԽ��Խ�S�������ѾƼȿ��ԝM������M��Ҳ�ɞ���F�A�ӵ������������ɴ˿��������Ѿ��Ļ����Ї��Ⱦ��б������ԣ�Ҳ���в������|���Ї����Ѿ��Ļ����к����Ļ��������|��

�Ї����Ѿ��ИI���Ј�����ʮ����ĕr�g�������M�߹�ݔ�˲�ͬ�Ӽ����Ļ��Ⱥ�����֮�Ї��^��ą^���c�Ļ�����Ї����ѾƵ����M����ʬF������g�����ӴΡ������ϡ����rֵ����ڵ����������M�ߌ����ѾƵ��x����ȫ�ǻ��څ^�����ݡ����ϡ���Ⱥ�ȁ�Q����Ҳ���Dz����߂�Ʒ�����\�ȡ��Ї��ˌ����ѾƵ����M���T�ǣ������x���Ʒ�����ǃrλ���ٴ��ǁ�Ʒ������Ʒ�ơ����H�ϣ����M��������ͬ�����c��Ⱥ�Ȍ����ѾƵ����M���傀�����M�ЛQ�ߡ�

���Ї������ஔ�����MȺ�w�x�����ѾƵĄ������佡�����ԣ������J�����Ѿƾ��н������ܻ����佡�����ܸ��m����ij�N�������M�����{����Ȼ�Ժ����ԣ������Ѿ��ڇ��ȵİlչ��r�����@�������MȺ�w�������ڌӴ��^���ߣ����������ˡ����������^�͵Ĺ�н�A�Ӻ�Ů�Ե�;

�����Ѿ�����YƷ�����ͶY�����MȺ�w�ʬF���Ŵ��څ�ݣ��S�����ѾƵ�Ӱ����������Ѿƽ�����ϲ�c�����Ļ������صõ�������Jͬ���ܶ��ˌ����Ѿ�����YƷٛ�����ˡ����ѡ��͑��ȣ���������һЩ�߶����MȺ�w�ͮaƷ;

�����Ѿƞ����罻��Ŀǰ�����������M�J֪��Ҳ�����������M��Ⱥ�����Ѿƺ������������^�p�ɡ��S�ԣ��]�аƵı�����Ҳ�]��ơ�Ƶĝq�ǣ��ڟo�Ʋ�����IJ����Ļ��У��ٺȡ����������ڽ����c��ͨ�������ѾƵ��������M�����@�N���M�����Ѿ����M�������Y����Ҳ����δ�����������������@�������ھ��c�Ŵ��Ǵ�Ʒ�����ѾƵđ��ԙC��;

�Ї����Ρ��������Ļ��ڲ�������Խ��Խ���“�Ǿ�”(���I���Ǹɺ;�Ӣ)���Ļ�Ʒλ�ϵĸ��{Խ��Խ�ߡ��������صľ������ѾƵ��Ļ����ԣ����š����������F���������Ѿƺ�ˇ�g���ČW���ղء�Ͷ�Y�ȷ��������o�ܵ��P�����w�F���ݵ�ͬ�r����Ļ�Ʒζ�����@�N���MҲ�����Ѿ����M�������Y�����������^�ߵİl���ٶȳ��L�����@�������ھ�ͷŴ��Ǿ�Ʒ���f�Ƶđ��ԙC��;

�Ї�߀��һ�������MȺ�w�����ڙ��F�A�ӣ������ǷǸ����F����Ⱥ���Ļ��̶Ȳ����߂������B���ߣ������Ѿ���Ҫ�Ǟ����w�F�Լ������ݺ���ҫ�Լ�����������������Ʒ�|�������a�^�������rֵ��ֻ���r���@Щ�˱��Q�鱩�l�����������@�N���M�F�Q����ҫ�����M����Ρ����B���M�����^ȥ��ʮ����߶ˡ����߶��M�ھƱ��@Щ��֧�������@Щ�ˬF�ڱ����M���������ƣ��S�������ď��K�����M���D�ͣ����������M��ʽ߀�����ڣ��@��һ���ˣ���Ҫ�r�g���������ߡ�

�Ї����Ѿ��ИI��δ�γɳ�����̘Iģʽ���H�H�Ǯa�I�lչ�vʷ�̣����ȱ�����Ѿ������Ļ������������M���֣��̘I�\�I��Ȼ���ʬF��һ�N���Ӷ��oϵ�y�Ġ�B��