�ĺ��^������2016���ИI(y��)�h(hu��n)���������I(y��)����ʿ�����ã���֮һ���ן�����죬�ϰ����؛���^�����D���c���F(xi��n)����ĩ�����������ӆ������Щ�����ļ�������]�О鶬���a؛�Ľ��N�̴��ֲ�����������ĩ�����������F(xi��n)��؛�ĺ�Ҋ��r��

�˽�ȥ���h(hu��n)��֮���ˌ��Ď״���Ҫ���Ѿ��M�ځ�Դ�����Ї��Ј��ı��F(xi��n)���֣�����Ԕ������2016�Ї��M�����ѾƠ�r��

������ǰ

���ĵą������������Ї����P�Ľy(t��ng)Ӌ�����Լ����������ij����̹��픵����������֪������������Ψһһ���г����̹��픵���ƶȵć��ң��������ṩ�Ĕ��������C���Ї����P�y(t��ng)Ӌ������Ҳ���ԏĮ��ж�Ϥ���e�M���̵ĘI(y��)����r��

���Ҫ�f�����ǣ��Ї����P�����ѾƷ���Ľy(t��ng)Ӌ�������η֞�“2��������”��“2������”�ɂ�e���ИI(y��)��һ���“2��������”���x��“���b��”��“2������”����ɢ�b�ƣ��@�ӵķ���䌍��ܛ���b�Ʋ���ƽ�������r���fܛ���b�������҇��Ј������������պ���F(xi��n)����ƫ��ĕr�����о��ɡ�

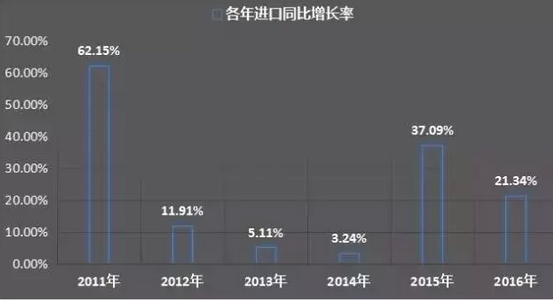

��Ƚ���

2016���Ї���“���b��”(“2��������”��)���M�����B�m(x��)�����pλ�����L������2015����21%���_��5,325�f��(��9Lһ��Ӌ��)�����Ј��ձ鲻���^���΄��£������f��һ���@ϲ��

�����M�ڽ��~���t�_��21.86�|��Ԫ�����L17%���@�������f�����Ѿ�ÿƿ�ăr�����½���ƽ���½���4%�����@Ҳ���ܷ�ӳ��������2016��ʬF(xi��n)���ݣ��WԪ����Ԫ�ąR����ͬһ�r�g��Ҳ�Ǵ�s�½���3%��ʹ�ÚWԪӋ�r�����Ѿ��@�ø��錍�ݡ�

��Ҫ��Դ��

�҇��M�����Ѿ���Ҫ��Դ���ǣ��������Ĵ����������������������������������

�@���������е���������2016���N��ͬ�����L���ڿ��w������ȫ���Ј��ձ鲻�����µĴ�h(hu��n)���£�Ҳ���������Ї�������������2016��ͬ�����L�ʷքe�ǣ�����(15%)�������(14%)������(-3%)

�����������N��ͬ�����L���^���w�����Ǵ��A�ң���2016��ͬ�����L�ʷքe�ǣ��Ĵ�����(40%)��������(32%)������(23%)

�������҂��քe���ׂ���Ҫ��Դ���ı��F(xi��n)�M����һ������

����������ƽ��(w��n)

�������^ȥ���궼�S��40%���ϵ��Ј����~���Ї��Ј�ռ��߷��~�ij��ڇ�������2011��ռ���Ї��Ј��İ�ڽ�ɽ������16��s�½���40%��߅����

�M��2016���N���Ա���15%�����L����Ҳ��“������”��ƽ���r���½���3%��ÿ��(9L)�½���41��Ԫ�����ͬ�r���]ͬ�ښWԪ����Ԫ�ąR�����{���ȣ������DZ���ƽ��(w��n)��

��������ʹ�����

������Ƶ��M���������^��2013�����L54%�����ձ��΄ݴ�õ�2015�꣬�����½�36%;�M����2016���ʰ��܉���N��ͬ�����L14%���s“���ڴ���”���Ј����~Ҳ��2014��߷��12%������ֻ��5%����������A���ڇ�֮ĩ��Ҳ�Ǯ��з��~Ψһ�džΔ��ć��ҡ�

�r���棬��4��ĕr�g�ƽ���r��s��28Ԫ���q��40Ԫ���ǚW���к�Ҋ�����L����ӛ����ǰ�Ј��Ϻܶ�Ͷ˵�������ƣ�������ܛ���b�ģ��F(xi��n)�څs����ͻȻ��ʧ�ˣ��Ͷ˵���������ܵ�����ȥ��?�����f��ȥ�˷������^�Q�棬׃��“�W�˲;�VCE”�ˣ����@Щ�f�����r�o���C����