ؔ���ƶȣ�

1985����ǰ�Zʳ�ƵĹ��̶��ʶ���60%

1985����ǰ�Zʳ�ƵĹ��̶��ʶ���60%�����e�^Ҏ�����o�̘I���T��ُ�Ķ���40%���ʣ�“����һˮ”���ƵĶ���30%���ʡ�1985�ꌢ�ƵĹ��̶��Ğ�aƷ�������ʞ�50%���������h�r�Z��ƵĜp��30%�������ա�ͬ�r����ʡ��S�o�����I�Ƶ����a����ȫ�~�����Ğ�۰��b������һ��ÿ���Zʳ�ƿ۳�400Ԫ���ң����|�ƿ۵ø��ࡣ

1993��l�������A���͇����M���l����

�����A���͇����M���l������1993��12��13���ԇ���Ժ���135̖����ʽ�l��������1��1�Ռ�ʩ���v�r14��֮�á����У��Zʳ�ƵĶ��ʞ�25%��

1994���Ї��ֶ��Ƹĸ�

1994�궐�Ƹĸ��Ժ���ͬ�r������ֵ�������M�������M������25%����ֵ������17%�����H��ؓ��8%���ң���Ӌ33%�����w�cԭ�h�r�Z��30%������ͬ�������ʿ۳����b�M�����r���M��Ҳ�_ʼ�������Zʳ�ƃ���ֵ�������M����ؓ���HҪ����33%�������S��ُ�Ѷ��ƺ;ƾ��ֿ�����һ���a�h���Ѽ{�����M����

1995�꣺�����Ҷ��տ����P�ڼӏ���ֵ�����չ������Ɇ��}��֪ͨ��

1995��10��18�գ������l��1995��192̖�ļ�Ҏ�������N�۳�ơ�ơ��S�����������aƷ����ȡ�İ��b��Ѻ�𣬲��뮔���N���~������

1998�꣺����I���ö���ǰ�۳��k����

1998��3��4�գ�ؔ����1998��45̖�ļ���2006��5��16���C���ġ���I���ö���ǰ�۳��k����Ҏ������1998��1��1���𣬌��Zʳ�(�����)�ďV�������Mһ�ɲ����ڶ�ǰ�۳���

2001�꣺���P���{����aƷ���M�����ߵ�֪ͨ��

ؔ���������Ҷ��տ��ְl�����P���{����aƷ���M�����ߵ�֪ͨ�� (ؔ����[2001]��084 ̖) ,Ҏ����2001 ��5 ��1 ����,�Zʳ�ơ����Ӌ���k���{���錍�Џ������~�͏ăr������Y��Ӌ�㑪�{���~�ďͺ�Ӌ���k��, (���{���~=�N�۔���×���~����+�N���~×��������) ������,���~����:�Zʳ�ơ���ƾ���ÿ��(500 ��)0.50 Ԫ;��������:�Zʳ��25%,���15%��

2001�꣺��ؔ���������Ҷ��տ����P���{����aƷ���M�����ߵ�֪ͨ��

2001��5��11�գ�ؔ����2001��84̖�ļ�Ҏ�������Zʳ�ơ������ԭ��25%��15%�������M����ͬ�r�ٰ����H�N����ÿ����(1000��)����0.5Ԫ�Ķ��~���M����ͬ�rֹͣ������ُ��ί�мӹ��Ѷ��ƺ;ƾ����a�ľƵֿ���һ���a�h���Ѽ{���M�������ߡ�

2002�꣺�����ܷ���ʩ���t��

2002��8��26�գ������l��2002��109̖�ļ�����˾ƏS�����P��I�P�����О�Ҏ�����M�����}��Ҫ����ذ������ܷ���ʩ���t������ʮ�ėlҎ����Ӌ���r���{�������{����aƷ���M��Ӌ�������~���a�U���M����ͬ�r�����“Ʒ��ʹ���M”�������}��ͬ�꣬����ȡ���ˌ������й�˾������18%�����ö��������ߡ�

2006�꡶ؔ���������Ҷ��տ����P���{�����������M�����ߵ�֪ͨ��

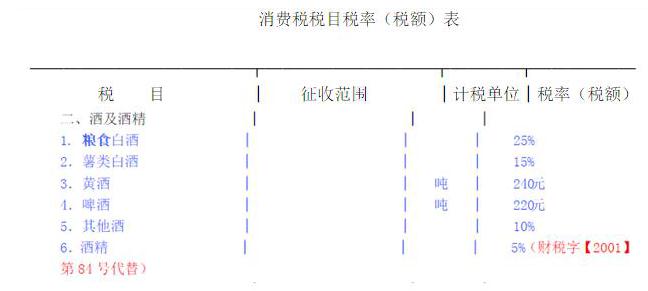

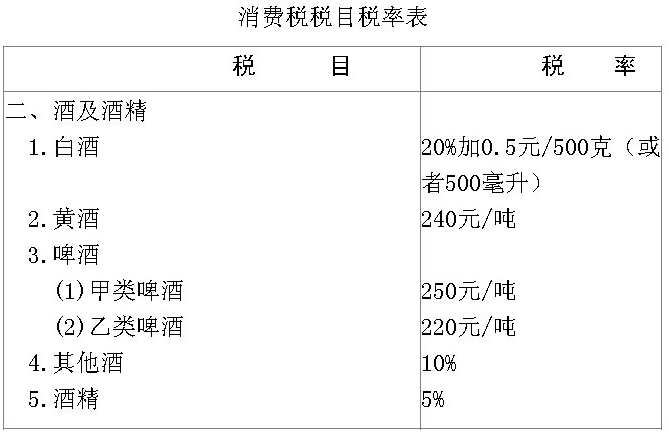

2006��3��20�ա�ؔ���������Ҷ��տ����P���{�����������M�����ߵ�֪ͨ��(ؔ����2006��33̖)Ҏ�����Zʳ�ơ���Ƶı������ʽyһ�{����20%���Zʳ�ƽ�5%��������5%�� (��Դ���Ї��ƘI���W)

2008����ӆ�����A���͇����M�����Зl����

�����A���͇����M�����Зl������2008��11��5�Շ���Ժ��34�γ��Օ��h��ӆͨ�^����2009��1��1����ʩ�С��Ĵˣ��Ƶ����M��һֱ��ȡ�ăr���ʺ͏������~�ͺ�Ӌ��(���º��Q�ͺ�Ӌ��)���k��Ӌ�㑪�{���~���䶐���Ǐăr����Ӌ��20%���ʣ��������~Ӌ��0.5Ԫ/500��(����500����)���c��ӆǰ���,�M��Ӌ���r��ʽ�ķ���������“ί�мӹ�����×���~����” ��

2009�꡶�����M�����Ӌ���r��˶������k��(ԇ��)��

2009�꣬���Ҷ��տ��ְl�����P�ڼӏ������M�����չ�����֪ͨ�� (������[2009]380 ̖)�������������M�����Ӌ���r��˶������k��(ԇ��) �� ,Ҏ����2009 ��8 ��1 ����,�����a��I�N�۽o�N�ۆ�λ�İ�,���a��I���M��Ӌ���r������N�ۆ�λ�����N�ۃr��70%(��70%)���ϵ�,���ՙC�P�����˶����M�����Ӌ���r�� ���O���N�ۆ�λ�İ����a��I�N�۽o�N�ۆ�λ�İ���,���a��I���M��Ӌ���r������N�ۆ�λ�����N�ۃr��70%���¡����N���~1,000 �fԪ���ϵ�Ʒ�N,�ɶ��ՙC�P�������aҎģ����Ʒ�ơ�����ˮƽ����r���N�ۆ�λ�����N�ۃr��50%��70%���������к˶����M�����Ӌ���r���������aҎģ�^��, ����ˮƽ�^�ߵ���I���a����Ҫ�˶����M�����Ӌ���r��İ�,���ՙC�P�˃r����ԭ�t�ϑ��x�����N�ۆ�λ�����N�ۃr��60%��70%�����ȡ��Ѻ˶����Ӌ���r��İ�,���a��I���H�N�ۃr��������M�����Ӌ���r���,�����H�N�ۃr�����{��;���H�N�ۃr��������M�����Ӌ���r���,�����Ӌ���r�����{�����Ѻ˶����Ӌ���r��İ�,�N�ۆ�λ�����N�ۃr����m�ϝq���½��r�g�_��3 �������ϡ���Ӌ�ϝq���½�������20%(��)���ϵİ�,���ՙC�P���º˶����Ӌ���r��(��Դ�ڡ������M�����Ӌ���r��˶������k����)