��2000���ԁ����ИI(y��)���l(f��)���^�ɴδ�Ҏ(gu��)ģ�IJ�ُ�����քe��2005���2009�����ң�

��һ݆��ُ��

�a(ch��n)���ڇ���ֹͣ�k�������a(ch��n)�S���C�ı����£����ڇ����_ʼ��������¾ƏS���O��������I(y��)���˔U���a(ch��n)�ܺ�Ҏ(gu��)ģ���ИI(y��)�a(ch��n)�����������ľ��ƏS����Ҫ�˵ĵĮa(ch��n)�I(y��)��ُ���������к��Ͻ������ƘI(y��)��ɽ�|�������ȵص���ُ��

�ڶ�݆��ُ��

�˺��M�����r�R�����S��l(f��)չ�ڣ���I(y��)ӯ��ˮƽԽ��Խ�ߣ��Y�a(ch��n)ҲԽ��Խ��(y��u)�|(zh��)����u�������I(y��)���Y������A��09��ǰ��ӭ���ڶ�݆��ُ���������S�S�ɷݡ�(li��n)�뼯�F�ȘI(y��)���Y���Լ���ʢ���Ϻ��ք�(chu��ng)�����Ň��H���LͶ�Y�����e���ְ��ИI(y��)����ſ������ӾƘI(y��)�ȵط���(y��u)�|(zh��)���^��I(y��)ע�Y���Էֵð���I(y��)���~�����һ�������˴β�ُ��Ҳ�ǰƵۇ��M��“����”���ߴ�ǰ�����L�⡣

�@��݆��ُ���a(ch��n)���ڰ�������Û�ı����£����|(zh��)��ͨ�^�U���a(ch��n)�܁�����ӯ�����g����ُ�������Y���������������������ИI(y��)�l(f��)չ�������A�Σ�ͨ�^���Ը�����ʹ��I(y��)�ֻ����Ķ����l(f��)��ُ����Ȼ�a(ch��n)�����ИI(y��)���ж�������

���ژI(y��)���Y�����f������ȱ�����I(y��)�Ժ����ģ������F(xi��n)���p��������C�ơ��Ļ����F꠷����y���ںϣ��_�����f(xi��)ͬЧ���Ȇ��};���a(ch��n)�I(y��)��(n��i)�IJ�ُ�t�@�Y���������㣬δȡ�úܺõ�Ч�����������q��֮����ИI(y��)�Įa(ch��n)���^ʣ��

����݆��ُ������2015

2012��3�·��������M�����_ʼ�����ИI(y��)���S��ʮ������r�R���D(zhu��n)������{(di��o)���ڣ��v�r�����ĕr�g���ИI(y��)��(j��ng)�v���������Mή�s���߶������ܴ��r���»����N���E��������������������؛�ȵ�һϵ�е��{(di��o)����

�������M����ʧʹ���������ИI(y��)�Ј����~���ٿsˮ�������ӄ����ИI(y��)�M��D��ʽ�l(f��)չ��Ŀǰ���ИI(y��)��(j��ng)�^����{(di��o)�����ѽ�(j��ng)̎�ڵײ��^(q��)����I(y��)�I(y��)���»�����̝�p���������ǰ�ИI(y��)�߷����Y�a(ch��n)����sˮ����I(y��)�Y�a(ch��n)�r���ع���������Ը�^ǰЩ������ߣ��ǃ�(y��u)�|(zh��)��I(y��)���F(xi��n)�ͳɱ��U����ُ����ѕr�ڣ����A�Σ����ИI(y��)�IJ�ُ�����ٴδ��_���ИI(y��)����{(di��o)���ڣ�����݆��ُӭ�����C��

���bǰ��݆��ُ�Ľ�(j��ng)�Y(ji��)���ИI(y��)̎������{(di��o)���ı������҂��J���݆��ُ����������Ҫ����

����݆��ُ��Ҫ����

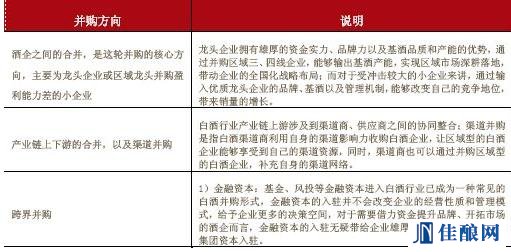

����һ������֮�g�ĺϲ������@݆��ُ�ĺ��ķ�����Ҫ�����^��I(y��)��^(q��)�����^��ُӯ���������С��I(y��);

��������a(ch��n)�I(y��)������εIJ�ُ���Լ�������ُ;

����������粢ُ��

�oՓ���ķNģʽ����ُ����ҪĿ�����M�й������Y����Ʒ���c�a(ch��n)�ܵ�ݔ����ʹ����I(y��)֮�g�_���f(xi��)ͬЧ��������Ҏ(gu��)ģ�T�����ډ������ИI(y��)�{(di��o)���ڱ������Ŀ��L�U������

�S������݆��ُ�������𣬰��ИI(y��)δ����څ���Ǽ��ж���ߣ����^��I(y��)ͨ�^���������ʽ��չ�γɹ��^�Ŕ�ľ��棬�ƘI(y��)���^Diageo�^ȥ�����@�N�l(f��)չģʽ��

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘ˌ�����Ϸ�������