2018��ơ���ИI���^“����֮��”��������������࣬��ʹ������ĩ�����猦�ڇ���ơ���ИI�^ȥһ��ıP�c���Լ�2019��lչڅ�ݵ�չ�����Pע�����f���p��

2018�꣬ Ҋơ�Ƶ��D��Ӎ̖�ˆ�?

���2018����aơ�Ƶİlչ�v�̣����y����ơ���ИI���D��Ӎ̖��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�����^����I��“��������”�����ȱ��ྫ�ơ����I����S��ð�������u���ྩ���A���ȇ���ơ�ƾ��^Ҳ��m�{���aƷ�Y�����_�O�µ����a�������“���a���֮��”��

2018��ơ���ИI���

1.ơ�Ʈa��

�����̮a�I�о�Ժ�������@ʾ��2018�ϰ���ȫ��ơ�Ʈa���ʬF����څ�ݰlչ��7�·��_ʼ��ȫ��ơ�Ʈa���_ʼ�»�������ĩ�������R֮�H��ơ�Ʈa���Ƿ������������?���������yӋ�@ʾ��2018��11��ȫ��ơ�Ʈa����189.1�fǧ����ͬ�����L1.9%��2018��1-11��ȫ��ơ�Ʈa����3663.5�fǧ����ͬ���½�0.3%��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

2.ơ�����M��

ơ�����鲰��Ʒ���ڇ������R�������e�ǰƵĸ������cͬ�遆�އ������������T���Ƶ��ձ����n����ȣ�Ŀǰ���˾����M���mȻ�Ե͵��ѱ��^���^��δ���������g���ޣ������ܸ����@��ȫ���ơ�Ƶ��������ᲢՓ��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

3.ơ���M��

��ơ���M����r�������������ơ���M���������������AӋ2018�ꌢ�����µ�ͻ�ơ����������yӋ��2018��1-11���Ї�ơ���M������774588ǧ����ͬ�����L16.7%��ֵ��������ǣ�2018��ǰ11���µ�ơ���M�����ѳ�2017ȫ��ơ���M������

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���M�ڽ��~���������2013��-2017���Ї�ơ���M�ڽ��~�c�M����ͬ�����L;���yӋ��2018��1-11���Ї�ơ���M�ڽ��~��851.2���f��Ԫ��ͬ�����L22.9%��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

4.ơ�Ƴ���

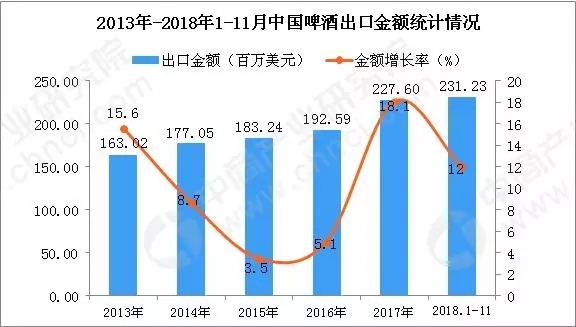

��ơ�Ƴ��ځ�����2013��-2017���Ї�ơ�Ƴ�������u���L�����L������u�Ӵ����L11154�f��;2017���Ї�ơ�Ƴ�������36095�f����ͬ�����L23.8%��ơ�Ƴ��������_����������ֵ�����������yӋ��2018��1-11���Ї�ơ�Ƴ�������35014�f����ͬ�����L6.8%����ô2018���Ƿ����µ�ͻ����?

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�ij��ڽ��~���������2013��-2017���Ї�ơ�Ƴ��ڽ��~��u���L��2017���Ї�ơ�Ƴ��ڽ��~��227.6���f��Ԫ��ͬ�����L18.1%��2018��1-11���Ї�ơ�Ƴ��ڽ��~��231.23���f��Ԫ��ͬ�����L12%��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

2019��ơ���ИIչ��

1.�ИI��������������m���

�ИI���^�A����2018-2020�궨λ��Ʒ�������P�I�����꣬2019�꺻��2018����r�Ļ��A(18����r����13%);�Ӵ�����ռ�I8-9Ԫ�ăr��superX2020��Ŭ�����F100�f�����N��;��ُϲ����ϲ����12�·���r3.6%;

����Ӣ�����c���������������^�m�P�S��ᘌ� �b�aƷ(24*4Ԫ/ƿ)������r����2�Σ��քe��r4Ԫ��5Ԫ/�䣬��Ӌ��r���Ƚ�8%�����^��I��r�������и߶ˮaƷ�Լ��P�S�О飬�������˾���������и߶˵��V��ơ�ư�K�������棬������ֳ��m��á�

2.ơ���ИI�ɱ��������½�

2017���_ʼơ�����й�˾�ijɱ����F����څ�ݣ������m��2018H1��2018H1�A��ơ�ơ��ؑcơ�ơ��ྩơ�ơ��齭ơ�ơ����uơ�Ƶijɱ�ͬ������8.8%��6.8%��5.3%��4.4%��4.2%�����uơ��2017��ijɱ�����1.7%������ռ��65%��ֱ�Ӳ������L5.2%��������١�

�IJ��ϳɱ�����2017��ơ�Ʋ��ϳɱ���������Ҫ�Ǽ��䡢����ƿ�Ȱ������ڭh���ޮa�r�����ϝq��Ȼ����2018H2���ăr����䣬���ăr���½�����������˕��������Ј��r���׃������ˣ��AӋ2019��ơ���ИI���b���ϳɱ������½���

���⣬������˿������خa�Dz�����������Ҫ�Ę��ɲ��֣����������c�������_����e���P�Ըߡ�2018��5��100���г��гɽ�����Ҏ��������e��Ӌͬ������Ҋ픣���10��ͬ������������4.8%���AӋ���겣������˿��w���¡��Ĺ��o�˿����S�h���ޮa���߷Ō���2019�겣�����o�߂��������g�������r����»�����ˣ�ơ�Ʋ������b���������½���

3.ơ���ИI�����ٜp��

2018�������Q�ב��ੲ��ݣ����е�һ�������P���P�����}��2018��5��1��������I���ИI��ֵ�����ʏ�17%����16%���p������������ƫ�͵�ơ���ИIؕ�I����������ʮ���@����ͨ�^�y�㣬�p���ɴ������ӯ�������^����ơ����I�ĘI������2017��ؔ����ʣ�����ֵ�����{1��pct�r���ྩơ�ơ��A��ơ�ơ��齭ơ�ơ����uơ�ơ��ؑcơ�Ƶă����������L31.3%��11.4%��8.6%��7.9%��4.6%���AӋ2019��ơ���ИI�P�������Mһ�����͡�