�V�x�I�B����ʳƷ��Ҫ��������ʳƷ������ʳƷ���҇�����Ʒ�Ј��� 2018 ��ཡ�¼���O��څ�����Ј��ؚw���lչ��2023 ���Ј�Ҏģ�_�� 3879 �|Ԫ��2009-2023 �� CAGR ��7.15%���S�����g�����ٺ����p�˽������R�����Ƅ��Ј��U�ݣ�����Ʒ�B���������m�������ИI���ж��^�ͣ�CR3/CR5 �H��22.8%/29.9%���������yֱ�N�������裬ˎ���������~�½���������Ҫ�N������֮һ�����������Ѹ������2023 ��ռ���_ 56%���ɞ����Ʒ���M������

��ô����Ӌ���M���@��ِ��������\�I���������߶��ԣ����ȥȫ�P�˽��@��������Ԕ���Ј������������ȥ�x������L��ِ��ȥ�_�l��?������S�P�ߵķ�����һ�Q������

һ�Ј����[

1.�ИIҎģ�ٔU�� �O�������� �{��Ŀ䛴�����

�S���������M�ߌ�����ʳƷ�������������S���ء��}Ƭ����ʳ�a�䄩�aƷ�_ʼ���F��Swisse��Blackmores�Ⱥ���aƷҲ�M����ȣ��������^���_������ʳƷ�����k������������(����)ʳƷͨ�ؘ�GB16740-1997����������ʳƷ�V�挏�镺��Ҏ������������ʳƷע���c�䰸�����k�����ȷ�Ҏ������ʳƷ�Ĺ��ܳɷּ��V�������M��Ҏ���O������Ҏ�����Mһ���lչ��2022��8��2�հl��������ʳƷ�¹��ܼ��g�u�r��ʩ���t(ԇ��)(������Ҋ��)����ζ�����ౣ������δ�����ܼ{�뱣��ʳƷ����Ŀ䛣��aƷ����Խ��Խ�࣬ᘌ���ȺԽ��Խ������

2.������������L�����p�����M�ܱ��ɴ�����Ҫ��

ֱ�N���̳���ˎ�ꡢ����DZ���ʳƷ������Ҫ���N���������S�����M�߽������R�ͱ������P֪�R����������������{��Ʒ��x����ӡ������ݺ̓����r���ȃ��cռ������������δ���S������Ʒ���M����������p���Լ�����ƷƷ�������������D�ƣ���������������m�������L�������������ռ��׃���Լ��������ȣ�����څ�ݼ����c��һĿ��Ȼ�ˡ�

3.�������Ƶ����x��ُ�I����Ʒ

ُ�I����Ʒ���\���B����ُ�I���aƷ�ɞ鮔���˸��ƽ�����ǰ���x헣�������64%�����x��ُ�I����Ʒ�����ƽ�����57%�����x��ُ�I���aƷ��������(60�q����)���鱣��ʳƷ���M������܊���I�B�a��(48%)����ُ�I����Ʒ����Ҫԭ�����������꣬�ճ�����(44%)�Ͱ�ҹ��˯(16%)������ُ�I����Ʒ�ăɴ����أ����и���˯���ǃɴ���Ⱥ��ͬ�����ء�

4.��Ⱥ�B���^�͵��˾����M���L���g��

�������R�����Mˮƽ����ߎ����Ї�����Ʒ�ИI���ٰlչ�������P�����@ʾ���Ї�����Ʒ�Ј�Ҏģ�AӋ��2023��׳��^3000�|Ԫ���_��3283�|Ԫ��Ŀǰ�҇������g�α���Ʒ�B�ʾ��h����������2022���҇��˾���ȱ���Ʒ���M�~�H��38��Ԫ���h�����ձ��������Ȱl�_���ң��߂��^����������g��

�� ��������ĺ����Ј��C��

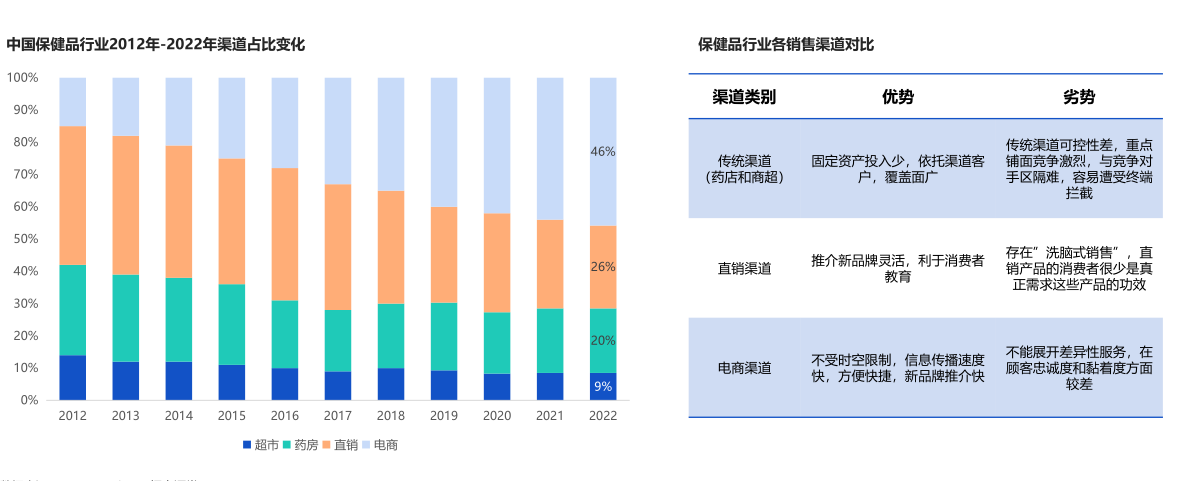

��������������lչ���N��ռ�ȏ�2013���14.4%���L��2023���56%��ȡ��ֱ�N�ɞ鱣��Ʒ������M������Ʒ�����v���ƽ�_�������١��ɱ��ͣ������JƷ���ṩ�˸��õ���֙C��;ͬ�r���羳���ģʽ�®aƷ�o�豣��ʳƷ���ģ������˺���Ʒ������T��������Ʒ�Ƽӿ��M���Ї��Ј�����������Ʒ�Ƹ������ң�������I���Ӵ�������Ͷ�����ȡ����ĵ��Ј��C�������@�����N������

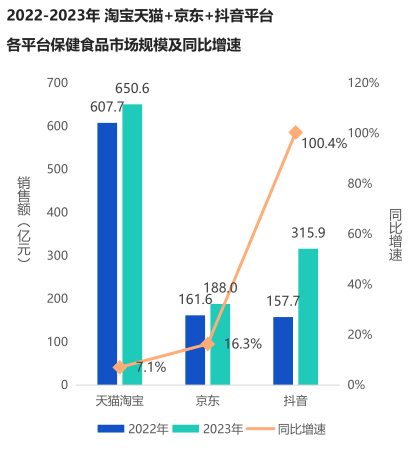

1.����ƽ�_�����L �N���~�^1000�|Ԫ ͬ�����L24.6%

2023�꣬����ʳƷ���Ԍ���؈+���|+����ƽ�_�N���~�_1154.5�|Ԫ��ͬ�����L24.6%;��ƽ�_��������ϵƽ�_ռ���s56%���Ϸ��~�������M���ھ���ُ�I����Ҫꇵ�;2023������ƽ�_�����F���L������ƽ�_������죬2023��ͬ�����L100.4%��

2.��ϵƽ�_�������L���羳�����N�~ռ���Ј���40%

���������˿����g�����������R���������Mˮƽ��ߵ�Ӱ푣��Ԍ���؈ƽ�_�ı���ʳƷ�Ј����m���L��2023���N��Ҏģ�_650.6�|Ԫ��ͬ�����L7.1%���S���˂����������Pע�������ӣ�����ʳƷ�����ݵĠI�B�a�䷽ʽ�ܵ������M���˲�ͬ��Ⱥ�Ă��Ի������Ј�Ҏģ�����U��;���Ԍ���؈ƽ�_�ϣ��羳�������N���~�sռ���N���~��40%-50%���f���S�����M�߸��A��������ԭ�a��(����)��Ʒ��Ʒ�|��

3.�������Ĵ������ȇ���Ʒ��ռ����������Ʒ�������^����L���g

Ŀǰ�����ȱ���ʳƷ�Ј����������Ĵ��������ձ������Ȱl�_����Ʒ�ƞ�����ռ�����ȱ���ʳƷ�Ј����߳ɵķ��~�����ȱ���ƷƷ��ռ�ȼs32%�������^��aƷ���L���g��

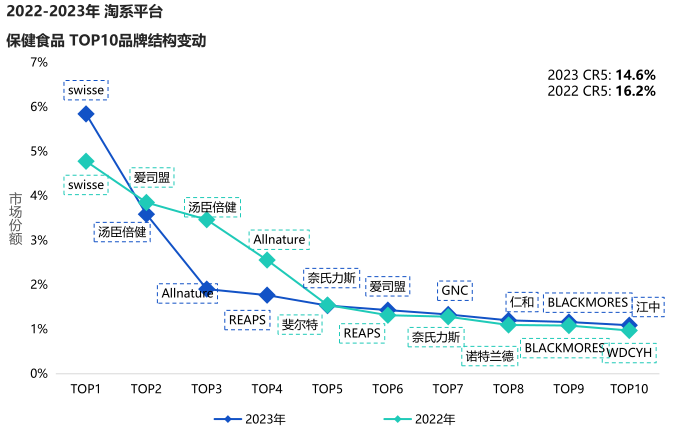

4.SWISSE������������Ʒ��ռ���������Ʒ���������ӣ��Ј����S�ȸ�

���Ԍ���؈����ƽ�_����ʳƷTOP10Ʒ�Ɓ������������������ʺͺͽ������⣬����Ǻ���Ʒ�ƣ�Swisse�{��S���ء��ݱ����V���a�䄩�ȮaƷ���Ӱ���λ�ã������������������ʳ�I�B�a�䄩�˗UƷ�ƣ�λ�о����Ј�ǰ����λ��;�S������ʳƷ�Ј�������m���L�����Ʒ�Ɣ��ʬF�������L�B�ݣ����M�ߌ��и�����x���Ј�������u�ӄ���

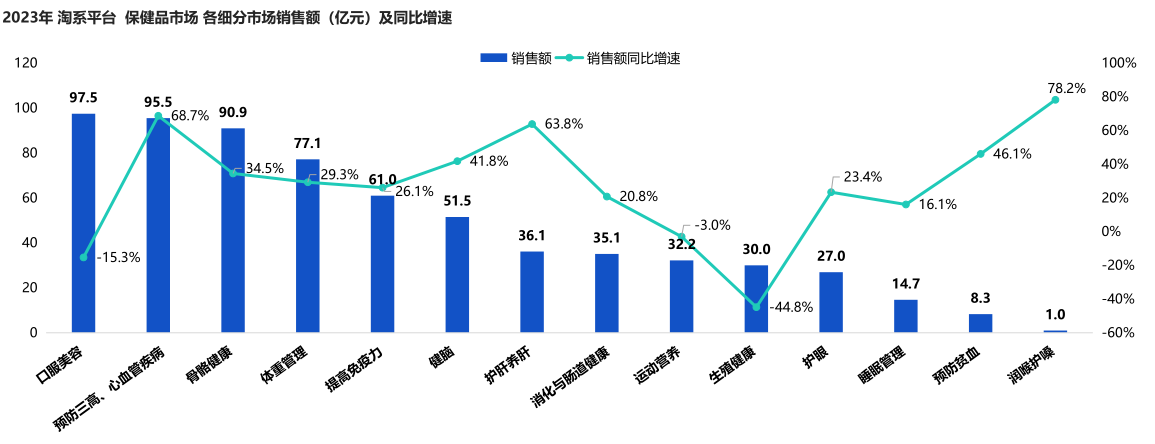

5.�ڷ����ݡ�������Ѫ�ܽ������������Ј�Ҏģ�I�ܣ��o���B�κ͝����oɤ�Ј����L��

�ļ����Ј��������ڷ������Ј���Ҏģ���23���N���~�_97.5�|����ţ�ͬ���½�15.3%�������еĿڷ��zԭ�����Ј����F���ã��@������“�ֵ����”������������A�����ߡ���Ѫ�ܼ����Ј����N���~�s��95.5�|����ţ�ͬ�����ٞ�68.7%;�����^����ǝ����oɤ�Ј���ͬ�������_78.2%������2023�����ʺ�������Ƥ������87%�ı��{���߳��F�ʺ��lʹ�IJ��m�Y��o���B���Ј�ͬ�����ٞ�63.8%�����������IJ���ӿ죬�B�γɞ����pһ���“�B��”���裬�����o���B���Ј��İlչ��

6.�ڷ����ݣ��w�ع������o�۵ȟ��Tِ��Ʒ�Ƽ��ж��^�ͣ��Ј��������ҡ�

������Ʒ��ЃHҎģ�^С���oɤ����Ʒ�CR5���^50%������^��Ʒ�Ʒ�Ƽ��жȱ��^�ͣ�������Ʒ��д�Ʒ����患�������������B���o�Ρ��\�ӠI�B��������������o�۵�ِ��;Swisse�aƷ���֏V�����ڽ^����������Ј����~������ǰ�У��������o���B���Ј��������@��ռ��21.4%���Ј����~�����aƷ�Ɯ��������ڶ��������Ј���Ҳ�ŵ���ǰ���λ�ã�����������������˯���Ј�����TOP1��λ�á�

�������Lِ������

��������N�����ȣ�һ���҂�Ҫ��5�������������Ȧ��Ŀǰ�^�õĸ����Lِ����һ���������Ă����ƽ�_����ǰ������Щԭ�a��ԭ�a���aƷ���ã����ǃr��ʲô�r��������N�^�g��ʲô��Ʒ�Ƹ�ϲ�g�M���ǂ��r��^�g��������Ⱥ���������M�ˆT��ʲô�������Ñ�����ľ���������ʲô�����Lj��������M��Ⱥ��ϲ�g��ʲô���������M�������M����Ʒ�Ʒ�����ʲôƽ�_����ý����ý�wͬ���M�ߜ�ͨ�����ǮaƷ���aƷ�ɷ֣�������Щ�����M�������еģ����M���Pע���uՓ�Ĺ�Ч����Щ�������жȸߡ�

�F���Թ�����������ʳƷ�Ј����������������Lِ�������ķ������á�

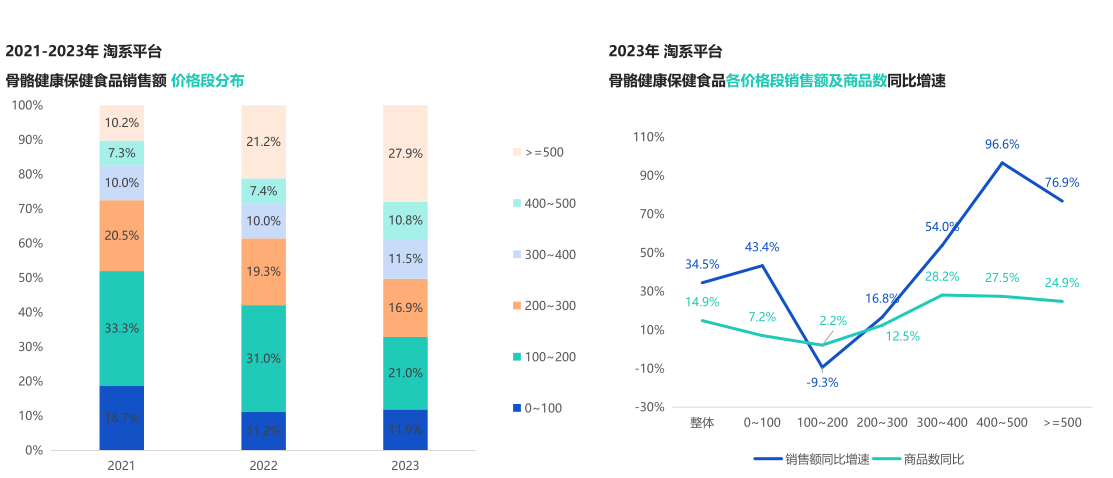

1. ��ϵƽ�_������������ʳƷ�Ј��ʬF�������Lڅ�ݣ��羳�Ј����~����

�Ľ������N��څ�ݔ��������������������ʳƷ�Ј����m���L��2023���N���~�_��90.9�|Ԫ��ͬ�����L�_34.5%;�ͮa�ض��ԣ�����Y�����Ї������������ʳƷ���Ј����~С���½����������Ȃ��y����a�ص��Ј����~������څ�ݡ����Ԍ���؈�����������������������Q�Ϳ羳�����N���~�������L�����п羳�������Lͻ�����@���ܵ�����ȫ��ُ�̼Ҍ����|�ľ���Ʒ�����]�o�������M�ߣ��Լ������ԃr�ȸ��ߵ�ԭ��

���M�ߌ���Ʒ�|���������aƷ��������u���ӣ�500Ԫ+��������LaƷ������

���꣬�е̓rλ��(0~300Ԫ)�Ĺ��������aƷռ����u�½���300Ԫ�����и߃rλ�ήaƷռ�����@��������Ҫ�����Ʒ��Hamiher��allnature����˾���Ƴ�����ه����/ˮ�⵰�S������ijɷֵ����������߱���Ʒ�ğ��u���¡�

2. �������c������������Ҫ�ܱ������p�˹����������J֪������

������uՓ�У����ӡ����˵���Ⱥ���l���ἰ�����У��麢��ُ�I��ռ�ȳ��^50%��ͻ�@����ͯ����������Ҫ�����MȺ�w�����w���ԣ�Ů�Ը��e�O���c��ý���P�ڹ���������ӑՓ��31��35�q���g�ε��Ñ����e�O���cӑՓ���������ܞ���е����˺ͺ���ُ�I�aƷ��

3. �a�}��ȫ���g������������P����ʹ�ʹ��M�L���ǃɴ���Ҫ�V��

���M�߷����@ʾ���a�}���uՓ���ἰ���l��������ռ��30.48%�����wȫ���g�Ρ���Σ��P��/ϥ�w��ʹ���������_��ʹ���ἰ��Ҳ�^�ߡ��S�������������g���L���������}�@������ͨ�^���������aƷ�������P��ʹ�c�����⣬‘�L��’�ڃ�ͯ��������������Ј����Ǻ�������

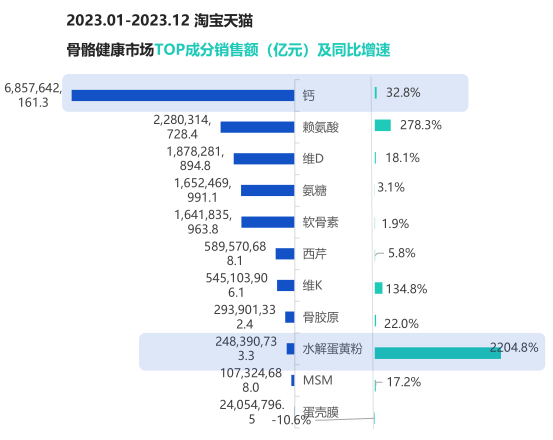

4. �}Ƭ��VD�����ǵȳɷ�ռ����Ҫ���~��ه���ᡢˮ�⵰�S�����d�ɷ������^��

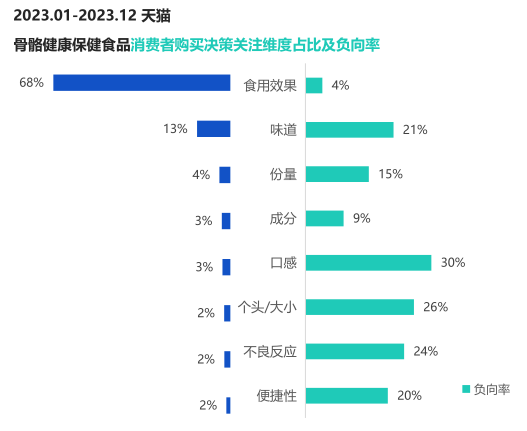

5. ���M������Pע����ʳ��Ч������ʳ��ζ�����ڸв��Ѻ��w��̫���y���ʲ��M

ʳ��Ч���ǹ����������M�����Pע�ľS�ȣ�ռ���_68%���������M�߷����aƷ���ھ����������˹������P����ʹ��Ч�����в������M�߷����aƷ���ڴ��M�����L����Ч����ؓ�淴�����������M�ߌ��ڮaƷ�ĿڸС����^/��С������������ζ���ȷ���������M�^�࣬���J��aƷζ�����ѣ��y�����ʣ����ǮaƷ�w���^���y���̷����ڸв��ѣ��������������棬ʳ��֮����ر��ἰ��ࡣ

��ô���^��˷������҂�������������֪���˹�����������Ʒ����ϣ������ϸ��A���������Ⱥ���aƷ����ه����ԭ�a��Ʒ�|���A��羳����������߶��Ј����~���Ӷ࣬Ҫ�A��ռ�߶��Ј�����ͯ�����������������M��Ⱥ��Ů��ȫ�w�Pע�ȸߣ����p���J֪�����졣�a�}��ȫ���g�ε������ˣ�����������V������P����ʹ������������L�ߡ��}��ه���ᡢVD�������������ɷ֣�ˮ�⵰�S�����������Ј������L�Pע�aƷ�ɷ֣��@�����@������ِ��������ҵ�������Ј������L�l���c��

�����ǹP�ߣ��������ƽ�_���_�����������Y���Ј����w�����������ھ�Ʒ�ИI�����Lِ�����x��֮������Ҫ���ИI���w���������Ј��C�������Ј����أ����Lռ�Ȼ����Mڅ��׃�ӵȣ��ҵ������ИI�֮aƷe��Ȼ��ļ����������r���wϵ����Ⱥ��λ�����M�������aƷϵ�е��傀���愃�������aƷ�_�l���Ј��N�۴����ҵ��m�ϵķ������h�������Ј����֡���ע���������O��z��һ�������ڸ����Ј��ό��Ҹ����Lِ���ṩһ�ײ�һ�ӵ�ȫ����������

���ѱ����α����߄�����Փ���ׄ����c���`�ߣ��������I�N�߄��ˣ��м������������ǟ����ܿ������A�ľƈ����������ܿ����ȇ��Ҽ�ý�w�ؼs���ˡ����Ј����W������ᄾW���ȇ���֪���Wվ�������ҡ���������ڶ�ҿ����I�����й�˾�������Ϥ����Ʒ����늡��Ҿӽ��ġ����ۡ�ý�w�����S���ˡ����bӡˢ���ИI�����LƷ�ƽ��O�����ϠI�N���Ј��߄���ͨ·�������K���ƏV���V�愓�⡢ý�w�������W�j�I�N�ȡ�

�T��ԭ�����I���¿��l�ڡ��ǟ����ܿ������A�ľƈ����������ܿ������P������R�������u���Јȇ��ҡ�ʡ�м��ڿ�����;�l���ڡ��Ї�֪�W�����Ї��I�N�����W����ȫ��Ʒ�ƾW�������AƷ�ƹ����W�����߄��硷���Ј��������½��N��������Ʒ��Ӣ�㘷�����ȇ��ȸ߹����������I�ԵľWվ����ý�wƽ�_�ȡ�