�F�ڰ��ИI���M���@һ݆���d���к��ڣ����@һ�A�Σ��_�����_ʼ�p�٣�׃���_ʼ���ӡ���Ҫ���հƮa�I���@һ݆�İlչ���C������Ҫ֪���Ͷ���ƘI“׃”�c“��׃”����ʲô������߉������P��Ҫ����Ҫ�ȿ���“��׃”�ģ���ȥ�Pע“׃”�ġ�

���ИI��׃Ҫ�أ����M�әC

��ʲô���ИI�^�e�������ИI���к��ij��L�ԣ�ԭ���ǰ��ИI�ı��|��һ�ӣ��@�����|�����Ї��˰����M�ĄәC���@���ИI�Ķ�����һֱ�ԁ����Ї�����ðƵĄәC�������䌍���]�аl�����|��׃�������Ǟ������ӡ�ֻҪ�Ї��ː����ӵ����׃���ƾ��ǂ����ИI��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

���������Ї�����Ҫ�Ğ�ʲôҪ�Ⱦƣ��Ї����c����˺Ⱦ���ʲô��eȥ����

����˺Ⱦ����������M���Լ��I�Լ��ȣ����ԇ���İ����M�����������M�����Ѿە���������ˣ�����ľƺ��y�γɃr����A���͡�������Ҿƻ���ֻ�ֳɃ��һ����ݳ�Ʒ���߶˵��Ҿ�;��һ��Ǵ����M���ۺϳ��������100-500Ԫ/ƿ�������ľ����M�Ј��������Ї���é�_��ϡȱ�Ʋ��H�����M���ԣ�߀����؛�Ō��ԡ�Ͷ�Y���ԡ�������������Hֵ�A����������r�£�é�_��ϡȱ�Ƶ�Ͷ�Y�����Mһ�������Ǵ�����¼������������S�𡣵�һ���S��Խ��Խ�ã�����é�_��ϡȱ�ƿ���Խ��Խ��;�ڶ�����ϡȱ�ԁ������S������֮��������ȬF��Խ��Խ�٣�é�_��ϡȱ���Ͼ�һ�����ȬF��Խ��Խ�١����ԏ��@�ɂ�������fé�_��ϡȱ��Ͷ�Y���Բ������S��

���ϣ����緶���ȵĸ߶˾ƶ�����Ͷ�Y���ԣ�����������õĸ߶˰��m�ء��߶���ʿ�ɶ��ڽ��ڼ���������һ���f�������fҲ����ɽ��ڙC�����գ��@�c�߶˾Ƶ�Ͷ�Y�������P����ȫ��������W���Ј����F؛���Hֵ�r���߶˵İ��m�غ���ʿ�Ƀr��������

�Ї��˺Ⱦ��Ǟ�e�˺ȣ���e���I�Σ����Ї�����“�o�Ʋ���ϯ”“�o�Ʋ��ɶY”���ڹŴ��������ݳ�Ʒ���ǶY�x����Ҫ�M�ɲ��֣�“���Լ���”��“���ԳɶY”��“������ˎ”�����Ԍ��Ї��ˁ��f�Ʋ����Ԋ��Ԙ������Ǿ����罻���ԣ��Ǹ���Ĵ��������Ѿ�������M��С���ϣ��Ƶ���Ҫ���M�Ј����̄սӴ����̄���Ո��

���Կ����f���Ї��˺ȵ���Ҫ�����ӣ�����ֱ�ӷ�ӳ���Ӿ��ǃr����ֱ�ԣ��u�����Ⱦ����u�r��ȻҲ���u���|��Ҳ���u�Ļ����r����ǃrֵ���]�Ѓr��͛]�˃rֵ������Ї��ƘI�f���������L���ؕ��L�Ε����f���Ї������L�ڲ�ȱ�ơ��L��ȱ�þ�;������ȱ�������ӵĸ߶˺ʹθ߶˺þơ�

���ң����ИI����ӭ�����M���������Ƶ�Ʒ����r�������^�˱����ИI���@���f��Ʒ����r�����ИI������˺����F��Ʒ�ƵIJ�r��������˵İƴ���5Ԫһƿ�����F�İ�1500Ԫһƿ����r��300��������������Ʒ����r�h�h����300�������Ԅ���rֵ������r�����Ї�����I����Ʒ�Ƶ���Ҫ�������@Ҳ�Ǟ�ʲô�Ї���ƴ���S�o�r�����S�o�r����ǾS�o�rֵ����Ҫ��ʽ��

���ИI�µ�׃����ʲô?���협���ץס׃��?

���ИI����Ҫ�؛]�и�׃����r�£������ИI��׃���������ڔD��ʽ�����Ы@���șC�����@һ݆���K�У����ИI�ĵ���׃����Ҫ���F���������棺

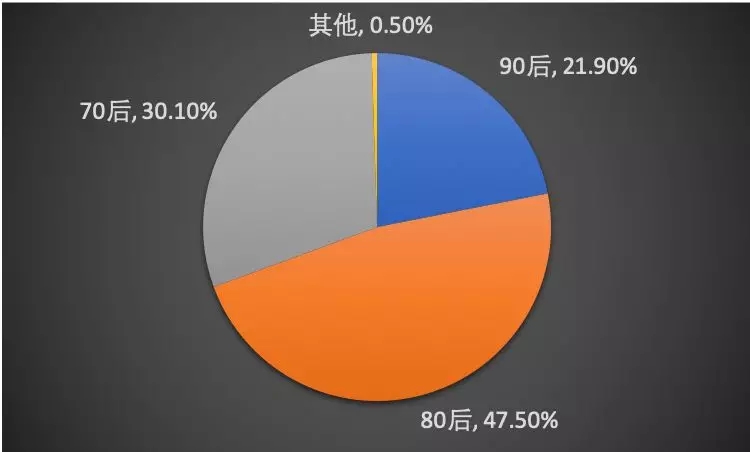

һ��80��90�������Ї������M������܊�����J�飬�Ї���80��90����ơ�ơ����Ѿƣ��ƶ���60��70�ȵġ����ϣ�60��70�����M�������p���������̫�࣬���������ǺȾƵ��������]��80����������܊���͛]��2016���ԁ����@һ�����ИI�ď��d��

��2017������MȺ�wռ��(�����_�Y�ϽyӋ)

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�������M����܊����֪�R�������Ի����罻��

���������MȺ�w������Ϣ��Ԫ����������Ϣ�^ʣ�ĭh���г��L�����ģ���ˣ���������֪�R�������Ի����罻���������������M������Ҫ���Ρ�������ƽ�ȣ��@���Ƶ�δ������Ӱ푵ġ��ڴ˻��A�ϣ��F�ڵİ����M�߸����Ń��ݣ��������ŏV��;������߉����������ֱ�X;�������罻�����������f�̡������ИI�ڄ������ϱ����e�Ŀ���Ʒ�����

���⣬�����M�߿������þƾ��Ǵ�Ʒ�ƣ��þƳ��ԃ��a�^���Ї��Ƶ��N�����N�����룬���������I����Ʒ�ơ����Ʒ���У����^�@�����л��ń����_ʼ�����ҬF���Ї����_ʼ���a�^���Է����������Ǹ��Է��������Կ����F�ںܶ�ʡ���^����Ʒ�ƣ�����׃�ò�����ô���^����ȫ����Ʒ�ƣ������^�úܺá�

�ı����͏V���Ј����������M���x��Ҫô�F�ģ�Ҫô���ģ�ҪôҪƷ�ƣ�ҪôҪƷ�|�������Ї��İ�δ���ܴ�������ǃɶ˻��lչ�ģ�Ҫô�߶ˣ�Ҫô�и߶�;Ŀǰ�߶˰Ƶ�������Ǵθ߶˵ăɱ���

�������M������׃�Q���@һ׃���w�F����������

һ����������K�˵ărֵ�ѽ�����С�ס��_ɽ������b��ʮ��������JƷ�ƿ����������f�_�V�����ǵȳ��оC���w�IJ��

�����Ԕ��֠I�N���g��֧�ε��Fُ���ڳɞ�θ߶ˡ��߶˵ij��L����Փ�����@һ݆��é�_����ZҺ�����I�Ĕ��ֻ��I�N���\�I���팢����δ���\�I��ģʽӰ푾ڰ˴���ZҺ��혃r�N�ۣ��ܴ�̶��������ڔ��ֻ��I�N֧���µĿرP����ģʽ���ڔ��ֻ����棬��ZҺ��é�_���I܊��I�������ИI��ǰ�档

���Ǿ����ͨ�Ľ��c��“������”��“�����”���F�ڰƽK�˵ē��Z��dz����ң��H���˲���齨�O�ϣ���é�_�u��ƹ�˾�Ѵ���ͻ�ƣ���ZҺ����Ƹ����Ҳ��ǧ���@�����䌍��������ҕ���N������ҕ�K���D׃��

�ھƘI�@�ӵ���׃���У��Д���I�lչ�������_�c���������^�c��

��һ�c����Ʒ�ƻ�

��һ��֪�R����Ʒ�|���^ȥ�]���^�Įa�^���_�����f���_���˜ʱ��_�����_���H�϶��ɞ���ИI�������·�ʽ���������ҕ�Ļ���Ʒ�Ƙ�����������Ҫ�����Ļ������Ʒ�Ƶ�̓�������Ļ��ĺ�����һ����λ�~�Z��һ��������̖��һ����ӛ�xʽ�����⣬Ʒ�ƻ�Ҫ�߶���ҕ5G��ʹ�ã����5G���Mһ��������ý�w����ý�w���Ƅ���Ļ��Ʒ�ƴ���ărֵ ��

�ڶ��c�Ǹ߶˻�

���Ї��߶˾ƶ��ԣ��r�H�ǃrֵ�ķ�����߀�ǃrֵ����Ҫ�M�ɲ��֡����Ҹ߶˻���ζ���Ї��ƽY���Ե����L�����r���͵����L�����ƾ��r�����L�������ǔ����͵����L����Ȼ���߶˻��IJ��Hָ�߶˾ƣ�߀�����θ߶˵���á��ƹ��ƣ��и߶˵ć�������ƿ����İײ��ڵȣ����Ǹ����rλ���ж��r�࣬��������컨���Ʒ�ơ�

�����c�����p��

�߶ˡ��θ߶˾����M���p�����Ⱥ�һ�c������һ�c;��һ���棬�ͶȻ��nj��ӡ�ӭ�ϡ��������p�Ј�����Ҫ�пڣ�����39%vol��ZҺ���@Ҳ��é�_�ٶ���ҕ�ͶȾƵ�ԭ���⣬Ҫ����һ������һ��“���Ї�������؛��������”;85��90��“��؛��������” ����������ԭ���Ї��ƘI�M����һ���µČ��棬������Y��׃�֡��Ј��C��׃�֡��������׃�֡�Ʒ�ƽM��׃�֡��I�Nģʽ׃�֡�

����Y��׃�֣��F�����M�����I���þƣ�����ُ�I�������ݣ����Ը������������B�i�����������N��ռ��������ߡ�����Ҫ���裬�V�|����������ơ����m�ص��Ј��C�����dz��m�q�r�İƎ���������Ե��О顣

��Ҫָ�����ǣ��F���Ј��C������׃С��һ��Ҫ���ó�����Ȧ�I�N������Ї��ȰƵ��������ڳ��У��κ����l��Ӌ�����ܲ�ֵ�ñ����á����ò����J���������׃�ֱ��F�ڷֻ��ѽ��ǹ��R����a�^������I����Ʒ�ơ����Ʒ��ʡ���Ј���һ�������Ͼ�����и�����;�߶˾ơ��u��ơ��°Ƶij��L���;��ɱ������е͙n���b�ơ��пh����ơ��o��ɫ�Ĵơ�

��Ʒ�ƽM��Ҳ�ڰl��׃�����Ƶ�“��Ʒ��”���������������ѾƵ�“��Ʒ��”�Ǯa�I���棬��ʿ�ɡ����m�ص��Ҿ����ڳɞ�“���L�ڡ��ڠI�Nģʽ���棬����Ҫ������ҕ���֠I�N�����֠I�N�Ǐ��^ȥ���\�I���N���\�I�K���_ʼ�^�ɵ��������\�I�Ñ����\�I���M�ߡ����֠I�N����Ʒ��ֱ��朽����M�ߣ���Iֱ�ӿ������M�ߣ��@���ǔ��֠I�N�ărֵ��