�����U��څ��

�P�I�~����ُ�������a�ܣ��ĔU�����w���D��

2014�꣬�����f�ǽ������ُ�О����ٵ�һ�꣬����ُ�YԴϡȱ�Ǯ�Ȼ��ԭ�ɡ���ُ�����Ǯ��ٰ���Ӣ�����քe��ُ����ƽ��ʿ�ٺͽ��K���@�ɂ����ИI�J�����Ҏģ���ُ���~��ߵ�ơ����I�����⣬���uơ����ُ�Ͳ��G�mɯ55%�Ĺə࣬��ʿ���ɹ���ُ��ơ���F�|���Y�a���ɞ�����ȃH�е�����ُ�О顣�½����U�����Ľ������w���Ŀ��Ȼ�����m���ĿҎģ���ИI�����a�ܳ��^����������Ժ͜p�ّB�ݣ��h����ǰ���ꡣ������ȫ�yӋ����2014��U�����O���Ŀ���£�

��ʮ 2014��ȫ��ơ���ИI��Ҫ���O�Ŀ�yӋ����

�ܱ���鲻��ȫ�yӋ����δ�����f�hͶ�Y������Ͷ�Y�Ŀ�ͺ��ڽ��O�Ŀ;

��ԓ��I���������a���а�������ُ��I�Įa��;

��ȫ����Ӌ�����a���в���������ُ��I�Įa�ܡ�

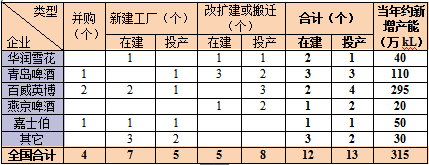

�Dһ 2007�ꡫ2014��ơ�ƘI�s�����a����r

2014���ИI���Y�a����166.59�|Ԫ������8.27%;�����Y�a����32.51�|Ԫ������4.01%;ؓ������27.33�|Ԫ������2.63%�������^�m���䡣���Y�a��ؓ����r�������@ʾ��ơ���ИI�Y�a���Ӝغͣ��Y�a�Y�����������^�ã����������ӏ���ͬ�r��Ҳ�@ʾ��Ͷ�Y�Mһ���p�ٵ��A�ڡ����2012����ǰ�Ď��꣬�ИIÿ��Į��������a�ܻ�����600�fkL���ϣ�2012�꽵��443�fkL��2013���ٽ���230�fkL���@ʾ���U���p�ٵ��E��2014��Į����ИI�����a�ܼs315�fkL�Ը������꣬�����Ŀ�����Ͽ��ǽ��������ٵģ�2014��H��29�����h���������43�����@ʾ��Ͷ�Yڅ�����ԵđB�ݡ�

��Ͷ�Y�ı����Ͽ����ĔU���Ͱ��w�Ŀ���ǬF�A�ΔU������Ҫ�ֶΣ��oՓ���Ŀ����߀�ǽ��OҎģ�ϣ������������ġ������Ҫ��ԭ����������ڮ�ǰ�ĔU���΄ݺ����M����ُ�YԴ��ȱ���½����S�IJ����cԽ��Խ�٣���ô���ĔU���ͳɞ�����������������x���ڹ��S���w��߀��������ԭ��һ���棬�҇���悻��M�̼ӿ죬���������ӆT���I��I���w�����I�@�^���h�x�Ѕ^�Ľ��^;��һ���棬ͨ�^���S���w��ơ����I���Ԍ��S�^�M������Ҏ���������O�䣬�U��a�ܣ�߀���ԫ@��һ�����a��;���ߣ����x�Ѕ^�����ˌ������������Ⱦ���p���˭h����Ⱦ�������ژ������õ���I����Ϳڱ���

�mȻ���ИI�ĔU���_���ڲ����p�٣��l��Ҳ�ڽ��ͣ����ǣ��S���ИI���жȵ�������ߣ�ơ����I��ÿһ�β�ُ���ߔU���О鶼���������Pע���e�Ǯ���ý�w���ИI�ļ��жȵ��dȤ�@ȻҪ���ڮa�N�������L�c��2014���A��ѩ�������uơ�ơ�����Ӣ�����ྩơ�ƺͼ�ʿ��ơ����F�Ŀ��a�N����3477.78�fkL�����L0.47%��ռ���a�N����70.66%�������������7.66���ٷ��c(����ռ���ҽyӋ����63.00%��ռ�ИI�yӋ����74.4%)�����жȵõ��Mһ��������������ُ��I�Įa�N������F���ЙC���L��-3.36%�����������ИI���a�N���Ľ������ɴ˿�Ҋ����F�Ј����~�ĔU������ڮ���IJ�ُ�О顣

�F����Ї����������L��ʽ��̎���D���A�Σ������ه���������L�Ľ���ģʽ�ѽ��y��֧������Ľ����w�����F�������L���e���S���˿ڼt���p�١����aҪ�سɱ��������YԴ����Ч�ʺ�Ҫ�ع��oЧ���½������أ��Ї�Ҳ���R��“��Խ�е���������”��ƿ�i����ơ���ИI���ԣ�Ҳ��ͬ�������Ј�Ҏģ���Ј����~������λ�Ľ��I����Ҳ�SҪ���£��mȻ���ИI���ж���Ȼ�������Ŀ��g�c�����ԣ����@�ѽ����Ǯ��������Ҫ�ġ���ͬ�ӵĮa�ܡ����aˮƽ�£�����I���Y���̈́ڄ����Y�������ӵ�?�Ї��@Ȼƫ�����Ԅڄ����@ȡ���a���ݣ����W�����҄t�����ڼ��g���Y�����Ї�ơ�ƘI�͇��Ⱥܶ�I��Iһ�ӣ��L����ه�ڵ�ӯ��ˮƽ�µ�Ҏģ���������H�ϣ��@�N�������Ġ�r������Iǰһ���A�εİlչģʽ����Ҫ�ؽY�������ĽY������ǰ���Ї����_�l�������L�����ŵ�����λ��������悻������g���ºͽ��O���M������ȵȡ��c��ͬ�r������I�Ľ��Iģʽ�̈́���rֵ�ķ�ʽ�����ڰl�������Ե�׃����ơ����I�푪협��r���Ĺ���Ͱ����ИI�lչ���}����������ؔ�����������������е���I�|��������

�ߡ��������R

�P�I�~�����²��㣬�D������������

�M��ơ���B�m�����������LҲ������ý�w�����ݛՓ���Pע��һЩ���M�ߺ�ý�w�J���@�LJ���ơ����Iȱ���������R����ɵġ����^�cҲ�^��ֱ�^��Ϭ�����M��ơ�����̳���[�ŵ��լ��MĿ�����N��ɫ�aƷ����ͬ�İ��b��ʽ�͇�����һɫ��ˬ��ơ���γ����r���Č��ȡ������l�����M�߫C�������֮���֮a���ˌ����aơ���Ƿ��²��������

�Ї�ơ�ƘI�dz���Ј������ИI�����a���I���������M����Ҳ�Ԝ��������M�����@�ǹ����Pϵ���Q���ġ��и߶�ơ�ƮaƷ��Ҫ�и߶����M�Ј������M��Ⱥ��֧�Σ����ض����M��Ⱥδ�γɻ��Ј��������ǰ���£���ʹơ����I�_�l�������aƷ��Ҳֻ�ܽкò��������Ї�ơ�ƘI���v�^Ӌ�������r���оƾ����u�IJ�ç�r�������r�����oƷ�|һ�f;Ҳ���v�˲����ڽ��v������������Ј������r�����˕r���aƷ�|��Ѹ���������ҷ��������aƷͬ�|�������С������I�D��ע���Ј��I�N���ڮ�ǰ�Ї�ơ���Ј�����څ��͵��΄��£��������F������ʽ�͠I�N�ֶ�ͬ�|���ĬF���Ї�ơ���Ј�Ҳ�،���ӭ��ơ�ƮaƷƷ�N��Ʒ�ƽ����xӳ�Ĵ�lչ�r��������aƷ���и߶�ơ�ƮaƷ�Լ����鼚���Ј���ɫ�aƷ���������LѸ�٣��|�l��֧��ơ���ИI�Įa�I�������Y���{���̈́������R��ͨ�^�{���̈́���ʹ�҇�ơ�ƘI�ărֵ机ͮa�I朵ĵͶ������и߶ˣ������²��dž�ָ�aƷ���£��@�漰�����g���¡��aƷ���¡��M�����¡��̘Iģʽ���º��Ј����µȵȵ�ϵ�y���¡�

Ŀǰ���Ї�ơ�ƘI�Ą��´���ǽ��b�Ԅ��£�Ҳ����“���΄���”���Á����x���aƷ�_�l���Ј��I�N�ϵĄ��£��������ڄe�����еĻ��A�������M�̈́��¡��Еr������ϧ�˰��Դ�ڼ�����“××����ˇ”�ȵȣ��mȻ��ȡ���˶��ڵ��N������Ҳ�g�������M�߂��_��“××��ơ��”���Ǻõĸ����ô���M��ơ���������Ͳ������ˡ��F�ڣ��Ї�ơ�ƘI��ӭ���Ј�����څ��͵��D���ڣ��D����������Ҫ�Ąڄ����Ӻ�Ͷ�Y�ӵȂ��y�����^�ɵ��Ԅ���������ơ����IҪ�M��һ�����A��——��ôͨ�^“���΄���”����“ԭʼ����”���\Ȼ��ơ�ƘI��������I��ơ�ƮaƷ��ʳƷ���ǿ������MƷ���䄓���mȻ�Ȳ�����ӮaƷ�߂��“���ԭʼ����”���A��һ����ԣ�“ԭʼ����”���������ɏ���“������ԭʼ����”���DŽ��r���Įa����ǣ��Ї�ơ���Ј�ȱ�ٲ���������Ҫ���Ǿ����Ї�Ԫ�ص�“ԭʼ����”�����@�N“ԭʼ����”���۷eЧ��Ҳ�����γ��Ї�ơ�ƘI���m�lչ�Ą����ӡ�

�ˡ����W˼�S

�P�I�~�����W+���Y�϶ȣ����MȺ�w���rֵ��ؘ�

���W�r���ā��R��ʹ�^���������һ�NĿ��Ͼ�Ӻ�⧲������ĸ��X�����W������׃���С���I�����ڵ��T���I��֪���X�У��Ƅӻ���������Ӌ�㡢���W�ȵ����d�a�I�ѽ���Ȼ������߅���µĮa�I���������c��“���W+”��“���W+����I”���Q��“���I4.0”���@����“���Ĵι��I����”����Ҫ�M�ɲ��֡�“���W˼�S”��Ȼ�ѽ��ɞ鮔ǰ�҇������硢�a�I�����ֿɟ���~�R�������y�a�I�Ļ��W˼�SҲ�ɞ�W�j�ϟ��h��Ԓ�}�����W˼�S�������Ǜ_��߀�ǙC��?���W˼�S������y�a�I߀�nj����ق��y�a�I������?�����W˼�S������y�a�I����ζ��������L�U߀�Ǹ��õİlչ?�\Ȼ���úû��W˼�S������I朗l�ϵ��аl�����a���������Ј����N�ۡ��ۺ�ȶ�Ҫ현ݶ�׃��

ᄾ��ИI�c���W�ĽY�ϣ����I��Ҳ�Ѳ�İ����һ�r�g��“���W+�ƘI”��B2C��O2O��B2B��C2B�ƺ�˲�g���Q���ˡ��mȻ��Ŀǰ��“���W+�ƘI”�Y�϶���Ȼ�^�ͣ����ǣ����ܲ�������lչǰ���ľ�����“���W+�ƘI”�ĽY�������nj����y�����ě_�����������ИI������“���y��������”�ĕr����������Iֻ���x��͂��y����վ߅��Ҳ����γ�“���W+�ƘI”�Y�϶Ȳ��ߵľ��档���Լ��־ƷN�������Y�϶��^�õ��ǰƮaƷ���ڻ��W���������N���~�s��50�|Ԫ���sռ���ИI���N���~��1%��ơ�ƮaƷ�t�ܵͣ��ڻ��W���������N���~����5�|Ԫ��ռơ�ƘI���N�������0.26%���������ۃrӋ�t���ͣ��s��0.09%��

��ʮһ 2012�ꡫ2014���aƷ���Ԍ��W����؈�W�N���~��ռ��

������Դ�������ͨ���������ɾW��

�Ծ����Ҫ�Ļ��W����——�Ԍ��W����؈�W���������Կ���ơ���ڻ��W�������N���~ռ���ǘO�͵ģ���2014��ơ�Ƶ����N���~��3.33�|Ԫ���sռ���W�����N���~��66.66%�����ǣ��N���~�����L߀�DZ��^���^�ģ������g������ͺ����L���_��103.50%���mȻ�N���~����Ʒ�ơ�Ʒ�N����ǧӋ�����֮�࣬���Ԕ�ǧӋ�����uơ�ơ�ѩ��ơ�ơ��齭ơ�ƺͰ���Ӣ�����ԠI��؈��Ş����N�����N���~�������^��ǰ�����ļҺ�Ӌ�N���~Ҳ�H��1919.84�fԪ����Ҋ���ɢ�̶ȡ�2014�갴�N���~���еĸ���Ʒ���ИI���^����֪���У����uơ��(��2λ)������ơ��(��9λ)��ѩ��ơ��(��11λ)��ϲ��ơ��(��15λ)��1664ơ��(��18λ)������ʿơ��(��22λ)��

�����MȺ�w���������ƺ����ѾƵ����MȺ�w��60���70�������ơ�Ƶ����MȺ�w�t���Ը������p��80���90������������p�����MȺ�w���ǾWُ������܊����ô����ʲôơ�ƮaƷ�c���W�ĽY�϶ȷ�������ƺ����Ѿ���?��ԭ���ǣ��mȻ��ơ�ƵĮaƷ�����c�WُȺ�w�����M�����^���Ǻϣ����ǣ�ơ�ƮaƷ�Ć�Ʒ�rֵ�Ͱ��b��ʽ�c���W���̘Iģʽ�����m����ʹơ�ƮaƷ�����û��W�������_���M�K��֮�g���F�˔��ӡ������ڻ��W�����N�۵ĮaƷ�Ϳ��Կ��������������M��ơ�ƺ͇��a���и߶ˮaƷ�����b��ʽҲ������������b�����������@�������ڮ�ǰ�ؘ������Mģʽ�гɞ�����Kơ���Ј��������L��һ��ؓ�����أ��e���ڬF���ơ�����M���̄շ������������������^�ɵĕr�ڣ��@��Խ��Խ����Ҫ�ˡ�

�������Դ�Ҏģ���a����Ҏģ�N�ۺʹ�Ҏģ�����������Ĺ��I��˼�S���ԣ����W˼�S��ͨ�^���Ј����Ñ����aƷ�Լ��a�I�rֵ朵��ؘ����������һ�����_�š�ƽ�Ȟ���������Ϣ��������ȫ�r������2015��3��5�����_�ĵ�ʮ����ȫ�����������������Ε��h�ϣ���ˏ��������������������ָ����“�ƶ�‘���W+’�Є�Ӌ�����Ƅ��Ƅӻ��W����Ӌ�㡢�������W���c�F������I�Y�ϣ����M����̄ա����I���W�ͻ��W���ڽ����lչ���������W��I��չ���H�Ј���”�c��ͬ�r��߀Ҫ�������d���M��“���Ի��W���d�w�����Ͼ��»��ӵ����d���M��üt�t���”��ǰ���õ�“�pʮһ”���҂�Ҋ�C����һ��ĕr�g�����Ͱͺ���؈350�|Ԫ�����~�Įa�����@��һ�N��Ȼ������߾��ϵ��µ��̘Iģʽ��Ҳ��һ���µ����Bϵ�y���@�����Bϵ�y��Ѹ�Ͱlչ���V�҂����µĕr���x��������������Ѹ�ײ����ڶ�֮�ݓ�������������c�҂�������ѭ��߉�͑T��˼�S������������ǣ�����Ҫȥ�m�������������������������������á�

�ڶ����� ơ�Ʒ֕�2014�깤�����Y

�������Ї�ᄾƮa�I“ʮ����”�lչҎ������ָ��˼��ͮa�I�lչ����ơ�Ʒ֕��e�O�䌍��Ҏ��������ĸ��Ҫ���Ќ���Qơ���ИI�ğ��c���y�c���}���ڞ�ơ����I���յ��^������������졣2014�꣬���Ї��ƘI�f�����I�����V��ơ�ƕ��T��I�Լ�ʡ�Ѕ^�f����֧���£�ơ�Ʒ֕��_չ�����ׂ����湤����

һ��������c����

�����2013�����ơ���ИI�yӋ����

2014��3��5�£���ơ����I��ʡ�Ѕ^�f���ąf���£�ơ�Ʒ֕������2013�����ơ���ИI�yӋ�����������yӋ��Ϣ���ڡ�ơ�ƿƼ����s־�Ϲ����ˮa�����N�����롢�������~�Լ�“2013����Ї�ơ���ИIʮ���NƷ��”“2013����Ї�ơ���ИIʮ����LƷ��”�����r���ʡ�Ѕ^�f�������˸�yӋ�Y������ʹ��W��I�M��õ���Ϣ���Q�Y�ϣ��^�m���аl����Ӱ漾�Ȯa������ƶȡ��ڌ�2013���ИI�yӋ���������Ļ��A�ϣ�������}��“��������——2013�Ї�ơ�Ʈa�I�lչ�śr��څ�ݷ���”���ИI��档