�����é�_���F�������ư�K�DZ��^����(62%)������ZҺ(120.690,-0.59, -0.49%)�뚢(139%).��Ҫԭ���Ў��c��

һ. ����˟o��������

�o��������ԭ��

1��2014.2015����ИI�����⣬é�_�����������ֻ��3%�����й�˾������ڱ��صĿ��]����2015�����p���˻��Ʈa��6500������é�_�������u��ƣ������ڹ�ˇ�Լ��a�ܣ��o�����ڃȿ��������a�ܣ�����o���Ͻ�(78.870, -0.03, -0.04%)��1��һ�ڔU�����̮a�ܾ���10�f�����_��é�_��ʮ��Įa�ܡ����Ԯa���Ƽs������Ҫ��ԭ�Ķ�����19��é�_�����a�����ڻ��Ʋ��㣬���o������ ��ע��é�_�����a��ˇ��3���ƣ�1���bƿ�����Ի��Ʈa�����Ҳ��4���Ժ����׃����Ʒ�aƷ�a�ܡ�

2.é�_�ƵĽK��ָ���r��1499�����dz��S�r969�����ǽK���ѽ�����2300����é�_�]����߳��S�r�������ϝq�ļt���������ո�S�қ]������,����ZҺ�͞o���ϽѶ���ȡ����߳��S�r�ķ�ʽ����ȫ���ܵ�����r�ļt����

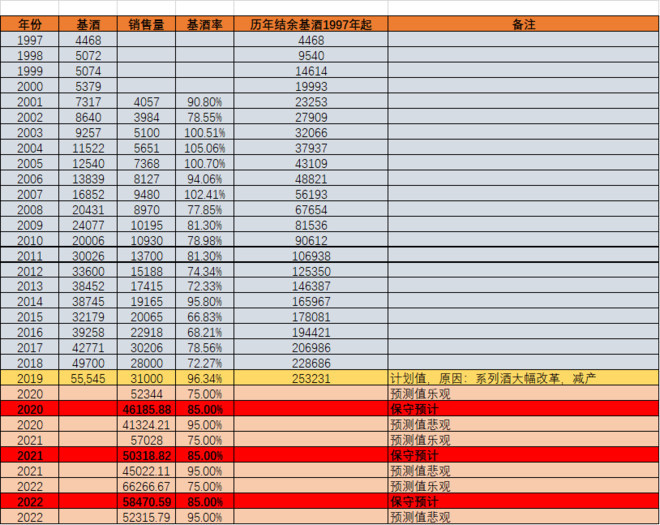

���Ʈa���N���������Pϵ��(�D)

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

����é�_�M�������ĸ�ļt������

2019��é�_�M�������ĸĸ�p���˲����������������N���M�ã������N���M�ý��ͱ�����Ȼ������֧��é�_�I�����ٳ��L

�������D(é�_)

����(��ZҺ)

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�����ȘI����������˸��_8���c���@�������ZҺ�߄��h�h����é�_����Ҫԭ�����Ј����ڶ��ԣ��Y��һ���ǿ���˾������w�F��������������w�F�������nj��Ƀr��������֧�֣��M��é�_�|�غܺã��@�o����׃��������������q������ZҺ�뚢�ĽY�֡�

��ʲô�fé�_��δ��������Է���?

1.����2020���_ʼ��2022�꣬é�_�Ļ��Ʈa�ܵ��Ի֏ͣ��N��������������

�ĽyӋ��������2016��Ļ��Ʈa����2015��������7000������2020��ij�Ʒ�Ʈa���ṩ�ˈԌ��Ļ��A����ʹ���ع�Ӌ3����N����Ҳ���ӽ�������

2��é�_�Ƴ��S�r�{����Ȼֵ���ڴ�����һ����r�ɹ�����������é�_�ƵĘI��ጷš�

���ڶ���(2019��)��é�_�����ӑB��ֵƫ�ߣ��Ƀr���Fһ����������ZҺ���o���Ͻѣ�����2020���é�_��ֵ���ڴ���