��������Y���@ʾ��9��21�հ��������Cȯ���R���Cȯ�����f��Դ���A��������ڃȵİ˼ҙC������ӹɷ��M���ˬF���{�У��漰��˾���I��r�����������r�Ȇ��}��

��ӹɷݽ����ϰ��ꌍ�F�I�I�������L10.61%�����������L11.57%���҃��������ٸ��ڠI�����٣�ʡ�����ٸ���ʡ�����١����ˣ���ӹɷݽ����Ҫ�Ѓɂ�ԭ��һ�ǵ����ڮaƷ�N�۽Y���ă��������ǵ�����ʡ���½��K�Ј�������ء���ӹɷ����{����©���AӋ����1-9�·݃��������L5%-15%�����Q“�����F�@��Ŀ�˺�������”��

�P�ڎ����r���mȻ���ИI��Ȼ�]����ȫ�߳��ȣ�����ůڅ���ѻ����_������ӹɷݽ�B����˾���a������ϵ�y���ИI�I�ȣ����ڶ�ؽ��Ѕ^���������ģ���؛�ٶȱ��^�죬���N��Ҳ����Ҫ�ڷe̫����棬��˾�����������������

���⣬�aƷƷ�|Ҳ�ǙC���Pע�c֮һ�����������߹�˾�aƷƷ�|����ӹɷݱ�ʾ����˾���ж������Һ�ʡ�����g�о��_�lƽ�_�������ƌ��ң������@�ļ��g�����˲Ń��ݣ���������˽����w��Ŀ�M���ƶ����m�Ͻ�����ϵ�ЮaƷ�_�l���аl�wϵ���_���˽������о��Ļ��A�䷽��ʹ�aƷƷ�|���d�ᡢ��������

���ڱ����{��֮ǰ����ӹɷ���8��31���������ϰ���I����r�c�����C���M���˜�ͨ��ԓ�Μ�ͨ���������Cȯ�������Cȯ�����Ž�Ͷ���V�l�Cȯ��ʮ���ȯ�̰l���Ј�����ӹɷ�ǰ�������������{�u����“�I��”��S��“�I��”�ȿ����u����

���У������Cȯ�J�飬��ӹɷ��ǰ��ИI���K�������L�����^����ʡ��ʡ���R�I�ȡ��V�l�Cȯ��������˾�I����ã�Ŀǰ��ʩ�p݆�ӑ��ԣ�һ��ץ���I��һ��ץ�I��δ���ڴ��I������������

�����Cȯ�Ј�Q����ӹɷ��ϰ���I�����^ͬ�У���˾�аl�����������ҷe�O����“���W+”������˼�S�I��ͬ�I�����ң����ИI�M���{�����ԁ�,��˾�ͱ�e�O��������IJ�ُ�����Ŀ���Ⱥ���ُ���p�ϡ������滨�塢���ό��l�����I�e�ݾƏS����I��ͨ�^��ُ��Ѹ�َ�����˾�B�뮔���Ј����Ƅ���ȫ�������ԡ�

���Ž�Ͷ�o��“����”�u��ͬ�r������ӹɷ�Ŀ�˃r��λ78Ԫ��������9��23���ձP��ӹɷ݈�53.11Ԫ��Ҳ���ǻ�˾�����Ќ���50%���ϝq���g��

���ĘI�����F������ӹɷݴ_���ǰ����й�˾�����ИI�{��Ӱ��^С����I֮һ��2013�꼰2014�깫˾�������քe�½�18.72%��9.89%��������2014���ϰ��ꌍ�F�����������ɵ��D�������F���L11.57%��

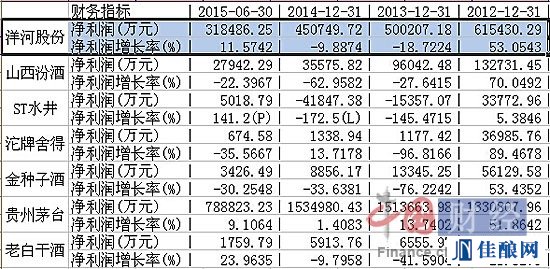

��ӹɷ��c���ְ����й�˾�I������

����N�Ӿ�ͬ�ڃ������քe�½�76.22%��33.64%��30.25%��ɽ���ھƃ�����Ҳ���փ�λ���ĸ��ٻ��䡣���������2013�������ͬ�Ƚ�96.82%�������^��ֵ���m���^��ˮƽ�����������������������½�35.57%��ˮ����������2013���2014���B�m̝�p�����Q׃��STˮ����