�����ư�K�^ȥ�����ژI�����A���϶�����ѭ�^ȥ�����ڳ��Lģʽ�����[����K���v�����@�Ĺ�ֵ�I���p���ڣ��ǵ��͵Ĵ��S˹�p����څ�ݞ�����2018�����S��é�_���r���Ժ���I����݆����ĭ���Ľ����ȡ������I����Ŭ��ƽ�����ӣ��ŗ����ڳ������L������m�������L��

2018��һ����é�_�l؛��7800�������ȥ��һ����ֻ��5%���������A���Cȯ�Д�é�_����֮���İl؛����Ȼ���������°��꣬�Դ�ƽ���I�������hͶ�Y�߱���D׃�^ȥ�̶����Ľ��ģ�ͣ���ȫ�µ�ҕ�ǁ����ư�K��

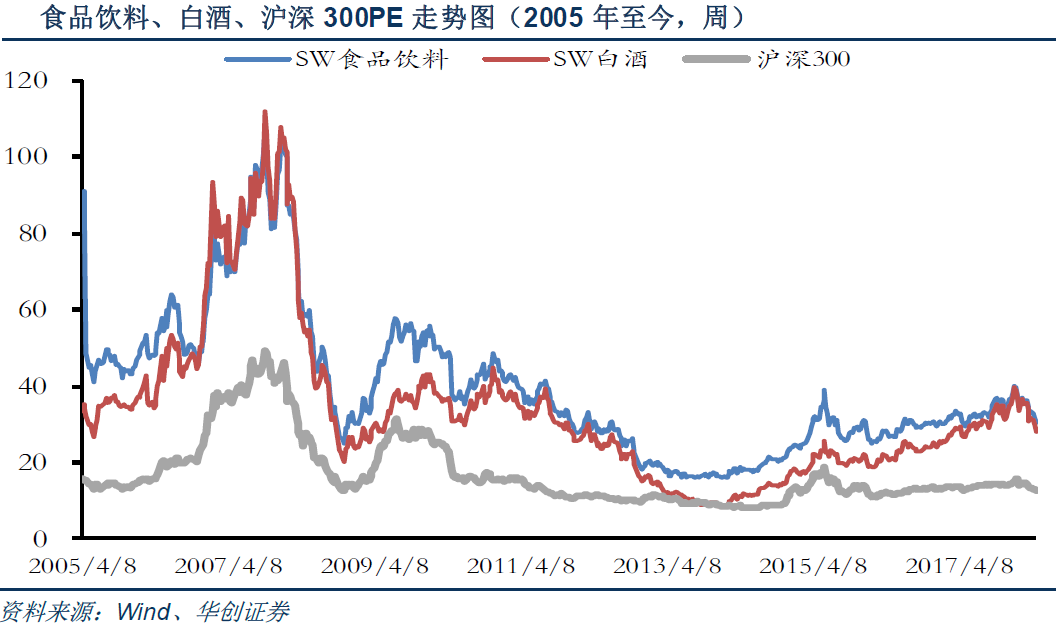

�A���Cȯָ����������¶�����ͼ�����Կ�����

��һ���ƣ����������ã��߂�����Ͷ�Y�rֵ����һ��rֵ���@��é�_�r���Եî����I����λ��������^�m���ַ�������o���ټӿ�;

�ڴθ߶˰ƣ��I�������A�ڣ����m�������^��ˮ�����ھơ����ơ��ƹ�I�����������A�ڣ�ˮ���г��A�ڱ��F��һ���Ȼ��θ߶˘I���߷壬�����M�������ИI�U�ݼt�����^�m���ƴθ߶˰ƘI����������ǰ30����ֵ�����ֵ�ГQ�r��������������

�۲��օ^��Ʒ�ưƣ��I��ȫ����٣������������c����ӡ��ž������Ӻͽ������ȅ^��Ʒ�ưƳ�����������څ^�����M���������и�����֣��I�����ټӿ죬��ӭ����ֵ�I���p�������ھ����^��Ͷ�Y�C����

�A���Cȯ�J�飬������Ҫ�����ڳ��L˼�S�D׃�鷀�����L˼�S�����ڳ��L˼�S�����c���ڹ�ֵ�I���R��Ҋ픺��ֵ�I���p�����mȻ����Ƀr���[������˼�S����������s�D���˷������L·�����������L˼�S���c�������ٷž����ɳ��m�����L��������������ؓ���L����ˬF�����������L���rֵ������������ֵ���������ڃ��ȶ�������Ʒ�ƹž�ؕ��(000596.SZ)�����ӽ�(603589.SH)����ӹɷ�(002304.SZ)���Pע������(603369.SH)���°��������c���]�F��é�_(600519.SH)����ZҺ(000858.SZ)���o���Ͻ�(000568.SZ)��ˮ����(600779.SH)��ɽ���ھ�(600809.SH)��