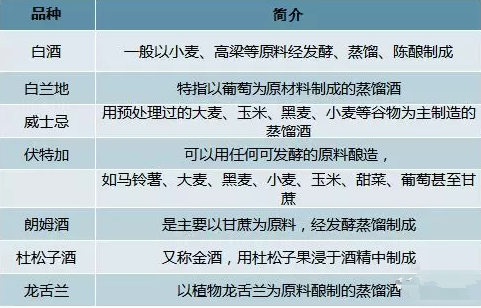

��ָ�Ը����ȼZ�Ȟ���Ҫԭ�ϣ��Դ�����С������������ĸ�Ȟ��ǻ��l�̈́����������ǻ����l�͡����s���ᄡ��������Ƴɵģ��ƾ���(�w�e�֔�)��18%- 68%�����s�ơ������҇����еľƷN���c���m�ء���ʿ�ɡ����ؼӡ���ķ�ơ������Ӿ�(�ַQ���)�������m�ƵȲ��О������ߴ����s�ơ�

�����ߴ����s��

�Y�ρ�Դ�����_�Y������

����(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�Ƶķ���кܶ࣬���ƾ������Ķ��ف턝�֣��Ʒ֞�߶Ⱦƺ͵ͶȾơ������́��֣���Ҫ�Н����͡��u���͡������͡������͵����ͣ�Ŀǰ�����ͰƼsռȫ�����Ј����~��70%�������Ͱ��Ԟo���Ͻѡ���ZҺ����ӾƵȞ�������u���Ͱ���é�_�ƞ�����������Ͱ���ɽ���ھƞ�����������Ͱ��Թ��������ƞ������

�ķ����͵����M���Y���������҇��İ����M�ԝ����͞�����������u�����c�����ͣ������u������Ҫ�Ǹ߶˰ƣ����M��ռ�������^С�����Ј�Ҏģռ�������^��

2018���Ї����ИI���M�Y��

�Y�ρ�Դ��������ԃ����

����(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

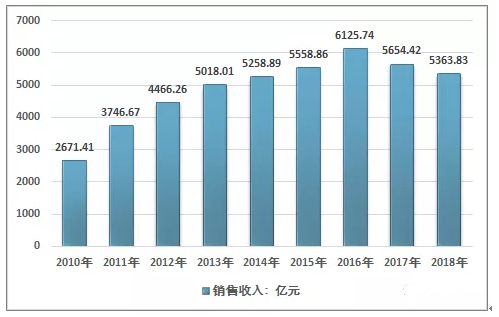

�������ҽyӋ�����½yӋ������ȫ��ᄾ��ИI2018��Ҏģ������I��Ӌ����N������8122�|Ԫ;���F�������~ 1476.45 �|Ԫ�����У�ȫ��Ҏģ���ϰ���I���ᄾƿ��a��871.2�fǧ����ͬ�����L3.14%;�N������5363.83�|Ԫ��ͬ�����L12.88%;���F�������~1250.5�|Ԫ��ͬ�����L29.98%��

2010-2018���Ї����ИI�N�������߄�

�Y�ρ�Դ�����ҽyӋ��

2010-2018���Ї����M���ڽyӋ(��λ���|Ԫ)

�Y�ρ�Դ���Ї����P

����(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

2018���Ї����ИI�N�������5363.83�|Ԫ������43.36�|Ԫ���M��6.75�|Ԫ���Ї����ИI�Ј�Ҏģ�s��5327.22�|Ԫ��

2010-2018���Ї����Ј�Ҏģ��r(�|Ԫ)

�Y�ρ�Դ�����ҽyӋ�֡��Ї����P��������ԃ����

2009-2018���Ї����ИI���M���yӋ

�Y�ρ�Դ��������ԃ����

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

2018���҇����ИI���a���_��87.12�|����������2016���д���ȵ��»����Ʈa���Ĵ�����»���Ҫ�����ڭh�����ƣ��a�I���ϣ�é�_��ZҺһֱ������^�@ЩƷ�ƾƷ��~����������ط�С�ƏS��һ���Pͣ��

����������t�Ǿ�������M���T�l���˸�׃���S����������L������Ľ������R�����������߶ȰƵ�������u�p�٣��Ј����������е����M��u���������M�Y����u���F�ӡ�������������߷��挧�µ��������M������p��ʹ�������½����Mһ�������˰Ʈa���Ľ��͡�

2004-2018���҇��Ʈa���߄�

�Y�ρ�Դ�����ҽyӋ��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

�ĵ^�ֲ��������A�|�����ϵ^�ǰ��ИI����Ҫ�a�N�ء��Ĵ�^�������Ʒֲ���֣����Ĵ��������o�ݡ��d�����e�������“���ư�K”�����F���ʑ�é�_悞������“ǭ�ư�K”���Խ��K“����һ��”�Լ����չž�ؕ������ؕ�����ӽѡ���Ƽ��F�������“�������Ǝ�”�Լ�ɽ��“�ӻ���”�������“�����Ͱư�K”�����ϵ^�����ƾõ�ᄾƚvʷ��������ðƵĂ��y�O�����A�|�^�����lչ�ٶ��^�죬���Ƶ��������������������M�˰ƮaƷ���N�����롣

���Ķ��ԣ��Ĵ��LJ������İ����a���켯Ⱥ��ȫ���˴������Ĵ�ռ������ϯλ����������ZҺ�����ϴ����o���Ͻѡ��ɾơ�ȫ�d�����Ƶȱ��u��“�����”�ć���֪��Ʒ�ƣ��γ����Դ˞���ĵ��������a���أ����ɴ��N���˴������dƷ�ƣ���С�ǘǡ����ڴ��ȡ������“���”��ͬ�r���Ĵ�Ҳ���Ї���ԭ�ƹ������أ���ԭ�Ʈa��ռ���ˇ��Ȱ�ԭ�Ʈa���İ�ڽ�ɽ�����ɴˎ����˾ƘI�������P�ИI�İlչ��

���ИI������ȫ�������ИI���ИI���Ј����̶ȸߣ��Ј��������ҡ���ȫ���Ј���������I�������݁�Դ������Ʒ�Ƶ�Ӱ������aƷ�L���Լ��I�N�\��ģʽ���چ�һ�^���Ј�����I�ĸ������݄tȡ�Q����I��ԓ�^���Ʒ��Ӱ������^�����M�ߵ��Jͬ�Ⱥ;C�ϠI�N����

�mȻ�������Ї����ИI�lչ����һ�������֣����@Ҳ���Ј��������{����һ���棬�mȻ��С�͵ľ��I����һ�������֣������ИI��Ҏģ�^��ģ������^��Ʒ������ľ�����Ȼ�������������ٷ��������L���ИI��2017-2018����F���@�ķֻ������ИI���^����I��é�_����ZҺ���^����I�İlչ���ԁ�����Ʒ�Ƒ��Գɞ���I�lչ������Ҫ��һ�c��������I���Ƴ���Ԕ�M��Ʒ������Ľ��O��ʩ������I�����ĮaƷ�Y���cƷ�ưlչ·��Ҳ�_ʼ����һ݆���������AӋδ�����ИI�Č������m�ֻ���

���Ј����M�Լ���Ӱ������������ИI��Ȼ���^�鷀���İlչ���g���������Ļ���������أ��Ї���ǧ�������ʷ,�Ǝ��B���������ĸ����I���Ї�����ƵĂ��y,��“�o�Ʋ���ϯ,�o�Ʋ�����”֮�f,�ںܶ�����,�ƬF�ԟo�����,�Һܶ��Ʒ�ƶ����������Ļ����N�͚vʷ�YԴ,�ڇ��ȓ����ஔ��������������

�ڰ��ИI��݆����{���У��߶��c�еͶ˵ķֻ��ѽ�Խ��Խ���@��δ������ĸ�������ȫ��Ʒ�ƺͅ^�����^Ʒ���څ^��ďP�������������Ӳ��֏��݅^��͏��݆�Ʒ������ھ��Ј��������m���D�͡����ИI���˱��Ҫ�������M�ߵĕr���������D�͵��P�I���ǃr��ĸߵͣ������ԃr�ȣ������M�rֵ���

ͬ�r�ĸ߶˰��Ј��Ěvʷ���M�^�̿�,�����M��Ʒ�ƽY�������ͽY��������Y�����^�鷀�������Ƶ�ƽ���Ȕ��������͡��Ȕ��ǰ���Ҫ�ĮaƷ����ָ�ˣ������L����Â��y�����T��Ӱ푣�����ڇ���ͬƾ��Ʒ���Ї��ƾƾ�������ƫ�ߡ���ֵ��ע����ǣ��ܵ��˂������M���T���D׃���������ƺ��{�������������ƵĽ��H�������@�����ص�Ӱ푣��ƵĵͶȻ��ɞ�δ���lչ�Ĵ���

Ŀǰȫ���ѽ��γ�һ���ĵͶȾƷՇ��������P�Y���@ʾ��40�����°�ռ������36%��40.1-50������ռ50%��50.1�����ϸ߶Ⱦ�ռ14%��60�����ҵĸ߶Ⱦ��ѽ��ஔ��Ҋ���ͶȰ�δ�팢�ɞ����M���������ͶȔ����M���Tһ�����V�����ܣ��AӋ�Ʈa������������

��Ώ�����lչ�ĽǶȁ������Ї��Ľ������L�����������������L�B�ݣ����������Ҳ�з�������������������M֧���Լ����M������څ�ݶ��������@����ĽyӋ������������ˮ����Mռ������������δ���S�����M�����L�����Ј������з������L�Ŀ��g��