��IPO�_�l�Ͱƾ������ڣ�2016��3��10�գ����C�]�ϻտh�Q���˱��ص�һ��������I(y��)——��վ�(13.210, -0.05, -0.38%)��

2018���ǽ�վ����еĵ��������^�����������վƽ����Ĵ���ƺ��������˝M�⡣�ڰ��ИI(y��)���ɼ�������ߏ�(qi��ng)֮�H����վƅs���������֮���ĸ��c(di��n)33.94Ԫ“һ·��”��ֱ���ưl(f��)߅����

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

����˹�L��˹�ĵط�����

��վ���a(ch��n)�ڸ��Cʡ�]�ϵ^(q��)�տh����������(j��)��˾�پW(w��ng)��B����վƹɷ�����˾ǰ��ϵ���c�����fʢ���ȶ����վ����������A(ch��)�ϽM����ʡ�ه��I���Ͱ���I(y��)�����������C�]�ϴ��ƏS���LJ���(n��i)���S��������A����̖�������I(y��)֮һ��

����վ��@һƷ���Q���ںΕr����˾�پW(w��ng)�s�Z�ɲ�Ԕ��ֻ�ǷQ�������o(j��)60�������(d��ng)�r���]�ϴ��ƏS��ʽע�Խ���̘�(bi��o)�����Կ����ǽ��Ʒ�Ƶ���Դ��

Ŀǰ����˾���I����ϵ�У��քe������ݡ��������������ͽ�ա����o(j��)��պͽ������ϵ�У����η֞���е�������

��˾��Ҫ�a(ch��n)Ʒ���rλ�� ��Դ���й��f����

2016��3��10�գ���վ��Q���犣���ʽ����Ϻ��Cȯ���������ɞ�A�ɵ�ʮ�ż����еİ���I(y��)��

2018���������@ʾ����ֹ9��30�գ���˾���п��Y�a(ch��n)27.47�|Ԫ���������ĩ���L17.76%������҂���1960�������վ��Q��֮ʼ����ô58���g�����Y�a(ch��n)������e��ֻ��0.47�|��Ŀǰ����վƵ���ֵ47�|���������о���(sh��)����λ�������*ST���_(6.270, -0.02, -0.32%)(�S��(qu��n))�ų����⣬��վƻ�����|�נ�B(t��i)����Ξ�ƹ���(17.470, -0.32, -1.80%)��������(14.280, -0.11, -0.76%)�����߲���

�^���������Ҿ�����һ���dz��@�������c(di��n)�������ԡ��ƹ����Ժ��Ϟ��������A���^(q��)Ҳ��һ����Ӱ��������������½��^(q��)�����^������վ����]�ϵ^(q��)����ɫ��������Ҫ���N�ۅ^(q��)��һֱ����߅300���ﷶ����(n��i)��2017������@ʾ����˾�I��13.33�|�������]�ϵ^(q��)5.07�|���m�ݵ^(q��)4.18�|�����C�в�2.22�|�����C�����H0.77�|�������^(q��)��1.08�|���c2016����ȣ��@һ��(sh��)��(j��)���]��׃�����@ʾ��˾�a(ch��n)�N�����dz��̶���������ɫ�r����

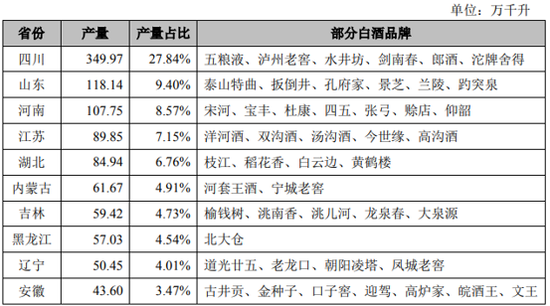

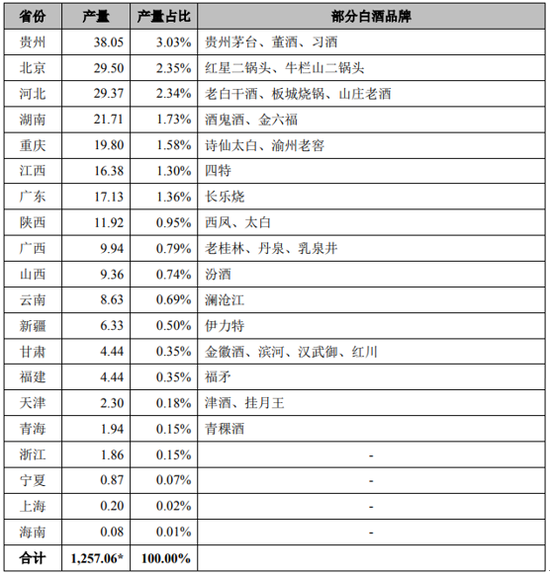

��(sh��)�ϣ��P(gu��n)�ڵ��������c(di��n)����վ��й��f���������ἰ������(n��i)�����a(ch��n)��I(y��)�����������^�����@�����ضȡ�ˮ����������Ȼ��(y��u)�ݣ������a(ch��n)��I(y��)��Ҫ���������ϵ^(q��)(�Ĵ����F��)���A�|�^(q��)(ɽ�|�����K������)���A�е^(q��)(���ϡ�����)��ͬ�r�������^(q��)���҇��˿ڼ��Ѕ^(q��)��Ҳ����Ҫ�İ����M(f��i)�ء�

����(n��i)�Ʈa(ch��n)�طֲ��y(t��ng)Ӌ ��Դ���й��f����

���(xi��ng)ؔ��(w��)ָ��(bi��o)��̎�ИI(y��)β��

���ڵ����ԣ���ʹ���Еr�gǡ���x��2015-2017����ИI(y��)��(f��)�K���ڣ���վ������ԁ���ؔ����F(xi��n)�ԘO��K����2014-2017�꣬��˾�քe��(sh��)�F(xi��n)������1.2�|��1.66�|��2.22�|��2.53�|��ͬ�ȷքe���L32.95%��33.81%��14.02%��2018�������ȣ���˾��(sh��)�F(xi��n)������1.6�|��ͬ���»�9.20%��

2015��2016�꣬��˾�����ИI(y��)��ů�����wȡ���˲��e���L��������ͬ�����ٿ��ԔD���ИI(y��)����ˮƽ�����S���ИI(y��)���ٷž���2017�꣬��˾������ͬ�������ѽ�(j��ng)�����������а���I(y��)β����2018�������ȸ��dz��F(xi��n)��ͬ���D(zhu��n)ؓ(f��)����r��

��˾�ĠI�ՠ�r��_(d��)�A(y��)�ڡ�2015-2017�꣬��˾�I�շքe��11.82�|��12.77�|��13.33�|��ͬ�ȷքe���L16.74%��8.02%��4.35%�������»�څ�����@��2018��ǰ�����ȣ���˾�I��9.65�|��ͬ�����كH2.51%��

��(sh��)��(j��)��Դ��wind

�cѸ���»���ӯ��������ȣ���˾�Ĺ�ֵ�t�����^�ߡ���ֹ2018��12��10�գ���վƝL����ӯ��(PETTM)��20.38��������N�Ӿ�(4.950,-0.07, -1.39%)��*ST���_֮�⣬���������еİ���I(y��)�����ڵڰ�λ���c��|�����ٲ���ƥ�䡣

��(sh��)��(j��)��Դ��wind ����ؔ��(j��ng)

��ÿ��ؔ��(w��)ָ��(bi��o)��������վƵı��F(xi��n)����K���������Ї���ٍ�X���ИI(y��)֮һ������I(y��)��ROE�ͬF(xi��n)������һֱ�����й�˾�ă�(y��u)��䷶����վ��N��ë���ʞ�63.01%��̎���������а���I(y��)�����Ρ�ͬ�r���䔂��ROE��EPS��ÿ��Ϣ��ǰ�����������ИI(y��)β���^(q��)����ÿ�ɹɖ|���ɬF(xi��n)������ؓ(f��)������̎���ИI(y��)����(sh��)���Ǟ锵(sh��)����Ď�ÿ�ɹɖ|���ɬF(xi��n)������ؓ(f��)�����а���I(y��)֮һ��

��Ҫ���а���I(y��)��ÿ��ؔ��(w��)ָ��(bi��o)���� ��(sh��)��(j��)��Դ��wind ����ؔ��(j��ng)

��(sh��)�ϣ���˾������F(xi��n)������u׃�o��2016��ף���˾��(j��ng)�I�Ծ����������~����3.8�|����2017�����׃?y��u)?.07�|�������˽����������D(zhu��n)��-0.13�|��

���}��Ҫ����Ͷ�Y���档�F(xi��n)���������@ʾ��������֮ǰ��2011������˾Ͷ�Y��Ӯa(ch��n)���ĬF(xi��n)������һֱ��ؓ(f��)�������ꔵ(sh��)�~��׃��څ�ݡ���Ҫԭ��ϵ�ڽ����̿�Ŀ�������£���(sh��)�H�鹫˾�U(ku��)���µ����a(ch��n)����

��(sh��)��(j��)��Դ������ؔ��(j��ng)����

�Ĺ�˾���N�۠�r����������dz��Mխ���I�ՔU(ku��)���������ޣ��½����a(ch��n)���a(ch��n)���ܷ��Ј��������ɡ����ُ�Ŀǰ��r���������w�N�ۅ^(q��)����o�����®a(ch��n)���ṩ����Ј����g��

�����L(f��ng)�U����˾�й��f������ʾ��Ͷ�Y�(xi��ng)Ŀ��(sh��)�F(xi��n)��(j��ng)��(j��)Ч��ĕr�g�^�L������˾δ����Ч����չ�Ј����o�����������a(ch��n)�ܡ������̶��Y�a(ch��n)���f�������A(y��)������a(ch��n)������Ӱ푡�

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c(di��n), ����г��F(xi��n)���̘�(bi��o)������Ϸ�������

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)