������F��é�_(t��i)����ZҺ���o���Ͻѡ�ɽ���ھ���m(x��)�l(f��)��2020��ȘI(y��)��(j��)�A(y��)�棬�������⣬�@�ļҾ������(sh��)�F(xi��n)�ˠI(y��ng)�պ͚w�������й�˾�ɖ|������(r��n)���p���L(zh��ng)���Ĕ�(sh��)�ַ����(l��i)�����҂��l(f��)�F(xi��n)��Ʒ�Ƽ��жȵļ��ٺͼӄ��ѽ�(j��ng)�ɞ鲻��(zh��ng)����(sh��)��

1������׃���|(zh��)׃��

���M(j��n)��ɘO�ֻ����ֲ����s

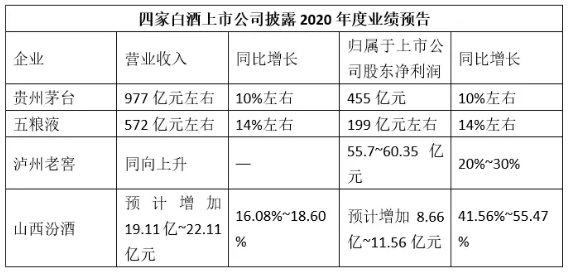

�Ĵ�����У��o���ϽѲ�δ���_�����Լ�2020��ĠI(y��ng)�Ք�(sh��)��(j��)��������(j��)�乫˾���棬2019��?du��)I�՞�158.17�|Ԫ��2020��ǰ�����ȠI(y��ng)�՞�115.99�|Ԫ��2020��ȘI(y��)��(j��)ͬ��������

ɽ���ھ�2019��ĠI(y��ng)�Ք�(sh��)��(j��)��118.89�|Ԫ�����乫����2020��I(y��)��(j��)�A(y��)�����L(zh��ng)���ȁ�(l��i)���㣬��2020��?du��)I�՞�138�|Ԫ~141�|Ԫ(���wՈ(q��ng)�����й�˾������(sh��)��(j��)���(zh��n))��

�ɴ��҂���(l��i)���㣬�ļҰ����й�˾2020��ĠI(y��ng)�I(y��)�����ѽ�(j��ng)���^(gu��)��1800�|Ԫ����ǰ���й��_(k��i)��(sh��)��(j��)�@ʾ��2020��1~11�£�Ҏ(gu��)ģ���ϰ���I(y��)��Ӌ(j��)����N������5059.85�|Ԫ����(j��)����ȫ���㣬�Ĵ����2020��ĠI(y��ng)�մ����ռ�����w�I(y��ng)�յ�����֮һ��

“����2020��ɘO�ֻ����ֲ����s�����c(di��n)ʮ�����@”����������Խ��ԃ�����L(zh��ng)�֗��f(shu��)����“��Ӵ�ԭ�����ڃɂ�(g��)���档һ�����Ǹ�(j��ng)��(zh��ng)�t����ԭ��(l��i)һ���������L(zh��ng)Ʒ������(zh��n)�������Ј�(ch��ng)�������^�������^(gu��)��(j��ng)�v���ИI(y��)�{(di��o)���ں��������Ј�(ch��ng)�\(y��n)�I(y��ng)��������ӏ�(qi��ng)�������Ј�(ch��ng)�³�����Խ��(l��i)Խ�ã���ռ�˲��م^(q��)�����Ŀ��g���ټ������M(f��i)��Խ��(l��i)Խ���ԣ���(du��)Ʒ�Ƶ���ه�Ȳ�����ߣ�ʹһ�����Ƶ�ռ�����M(j��n)һ�����;��һ���������M(f��i)�t�������@һ����߀�](m��i)���꣬�ټ��Ͻ�(j��ng)��(j��)��������أ����|�l(f��)�˽��ڌ��ԣ��I(y��)���Y������ӿ�룬�����˲�Ҳ�M(j��n)��Ʈa(ch��n)�I(y��)���@Щ�������Ʒ�Ƽ��жȵ���ߡ�”���֗�����(l��i)����(j��ng)��(zh��ng)�����M(f��i)�t���^����I(y��)���Ј�(ch��ng)����Խ��(l��i)Խ��(qi��ng)�����������ĵ���ռ��ҲԽ��(l��i)Խ��

“�ĺ��^�����(l��i)�����@��һ��(g��)�ИI(y��)���ɸ�(j��ng)��(zh��ng)�ı�Ȼ�Y(ji��)����Ҳ���ИI(y��)����������Ҫ��(bi��o)־��”���_(d��)����?t��ng)I(y��ng)�N�(w��n)�C(j��)��(g��u)����(j��ng)��Է�^����ʾ�����J(r��n)�飬2013���Ժ��ڽ�(j��ng)��(j��)�³��B(t��i)���������M(f��i)���ȾC�ϱ����l���£����ИI(y��)������y(t��ng)������I(y��)���Ј�(ch��ng)�����R(sh��)�͙C(j��)�Ʊ���ּ���Ј�(ch��ng)�ĔD��ʽ��(j��ng)��(zh��ng)�������ң��Ј�(ch��ng)���~�̓�(y��u)�|(zh��)�YԴ���^����I(y��)���У��ͳɞ��Ȼ��

��?g��u)��^�����(l��i)�����ИI(y��)���ж���ߵı���Ҳ�����M(f��i)�˵�څ��(sh��)��׃�����w��I(y��)����(d��ng)����ĽY(ji��)�������M(f��i)����(j��)�����M(f��i)������(qu��n)�r(sh��)���ā�(l��i)�R��ʹ�����M(f��i)�ߌ�(du��)һƿ“�þ�”�Ķ��x���������������ߣ���ُ(g��u)�I�x������Ȼ�A����������(qi��ng)Ʒ�|(zh��)����(sh��)�ă�(y��u)�|(zh��)Ʒ�ơ��������^�����ƞ�����Ă��y(t��ng)��(y��u)��(sh��)�����M(j��n)�Юa(ch��n)Ʒ�³����Ј�(ch��ng)�³��������³��ȣ�Ҳ�ո��˴����ط�Ʒ�Ƶķ��~���������Ј�(ch��ng)�ļ��л���

2���^�m(x��)���M(j��n)��

�F(xi��n)�A�μ��л��ʬF(xi��n)��Щ���c(di��n)��څ��(sh��)?

��(sh��)�ϣ����ж��ڽ������(l��i)���ἰ�ʷdz��ߣ��@һ�^�c(di��n)�õ���Է�^�����J(r��n)�ɣ�����ʾ����2013��ƘI(y��)�M(j��n)���{(di��o)�����ԁ�(l��i)�����ж���߾�һֱ�������ɣ����б��F(xi��n)����(l��i)���^�����S����(j��ng)��(zh��ng)�ֻ�����(qi��ng)�ߺ㏊(qi��ng)�ȣ����nj�(du��)���л��IJ�ͬ�������ѡ�

��ô�����a(ch��n)�I(y��)���жȳʬF(xi��n)��ʲô��Щڅ��(sh��)?Է�^���J(r��n)�飬��2020���@��һ��(g��)�O������£��^������I(y��)���ܱ��ֲ��e(cu��)�ĠI(y��ng)�պ�����(r��n)���L(zh��ng)���f(shu��)���Ƶ��ИI(y��)���л��ѽ�(j��ng)���_(d��)һ��(g��)��׃���|(zh��)׃�Ę�(bi��o)־�Թ�(ji��)�c(di��n)���������CR8�Ŀ����~��(l��i)�������ƘI(y��)�ѳʬF(xi��n)��һ�N“��ռ”����(���Ռ�(du��)�ИI(y��)���ж�һ��綨��CR8���^(gu��)40%�����ռ��(j��ng)��(zh��ng)�Ј�(ch��ng))��

“��Ҫ�f(shu��)����Ŀǰ��(du��)�ИI(y��)���жȵ��Д࣬��Ҫ߀�ǻ���‘�a(ch��n)ֵ’�@��(g��)�S�ȣ�����Ľ^��(du��)���M(f��i)���ρ�(l��i)���������ĵط�������еͶ�Ʒ����Ȼռ��(j��)�����^�����M(f��i)�˷��~��‘Ⱥ�����A(ch��)’��Ȼ�V�������y���������F(xi��n)‘��(qi��ng)��ͨ��’�ľ��档”Է�^���ᵽ������İƱ����Č������v��������һ��(g��)�ں���Ʒ�|(zh��)�L(f��ng)�a(ch��n)�^(q��)��ɫ�������L(f��ng)����Ěvʷ�ȵȵľC�����ڣ��mȻ��ͬƷ���g�����^��(qi��ng)������ԣ�����Ԫ������Ͷ��ӻ����M(f��i)�����L(zh��ng)�ڴ��ڵģ��@Ҳ�鲻ͬ�w����Ʒ���ɫ�ľ����Ʒ�ƹ����ṩ�˿��ܡ�

Է�^���J(r��n)�飬δ��(l��i)���ИI(y��)�ļ��л�څ��(sh��)߀��(hu��)�^�m(x��)���M(j��n)��ֱ����ͬҎ(gu��)ģ�������I(y��)Ⱥ�w�g��(hu��)�_(d��)��һ��(g��)����(du��)��(w��n)���ľ����B(t��i)�������ӴΡ���Ԫ�������ˑB(t��i)���棬Ҳ�����ИI(y��)���L(zh��ng)�ڻ����档

3��2021�꼯�мӄ���

����Щ�t��ֵ���P(gu��n)ע?

�M��ֻ���ļҰ����й�˾�l(f��)���˘I(y��)��(j��)�A(y��)�棬���Ǐ�19�Ұ����й�˾�l(f��)����2020��ǰ�����Ȉ�(b��o)��(l��i)����Ʒ�Ƽ��жȬF(xi��n)���ѽ�(j��ng)ʮ�����@��

“2021���(hu��)�����γ��^�����еĬF(xi��n)���ٶȸ���2020�ꡣ”������һ����ԃ�C(j��)��(g��u)�����L(zh��ng)����ʾ��ͬ�r(sh��)���ᵽ����(sh��)��2020���2019����ȣ�“���^��”���ЬF(xi��n)����ѽ�(j��ng)�����@�ˣ����Ƶ������������^��I(y��)�����ĘI(y��)��(j��)�A(y��)��Ҳ�f(shu��)���@һ�У��I(y��ng)�պ�����(r��n)�������������С�

��ô��δ��(l��i)�Ƶļt����(y��ng)��ΊZ?�����^�c(di��n)�ǣ����������“���^��”��ʡ��(j��)���^�����Ҫ������“С�^��”������(du��)�����������(l��i)�f(shu��)����Ҫ�^�m(x��)�߄�(chu��ng)����׃֮·��

��(chu��ng)����·��·�����ڗ�⿴��(l��i)�Ѓɗl��һ��ζ�X(ju��)�ϵĄ�(chu��ng)�£�Ҫ��ζ�X(ju��)���������M(f��i)��δ��(l��i)�ڿڸ��ϵ��w�(y��n)��(hu��)�ӄ�������(d��ng)����ӄ�(chu��ng)�����“�d��”�ڸУ����µ����M(f��i)�����£���(hu��)���µĿڸк;��w�Q��;

����ģʽ�Ą�(chu��ng)�£������������(l��i)���������^(gu��)�ˏ��̳����Ƶ��ٵ����Ƶ�ĵ�·���F(xi��n)�ڑ�(y��ng)ԓ�M(j��n)�뵽�����M(f��i)��Ҋ(ji��n)�I(l��ng)������Ą�(chu��ng)���ˣ��l(shu��)��ץס�@Щ��Ҋ(ji��n)�I(l��ng)�䣬�l(shu��)�������ȳɹ������I(y��)���x׃�ø�����Ҫ��Ҫ�����о��a(ch��n)�I(y��)�����M(f��i)�ߌ����׃�����@�Ӳ��ܰ���δ��(l��i)��

�֗�Ҳ�ᵽ�����@һ݆������߀�����M(j��n)�У��ИI(y��)���жȵļt�������W�F(xi��n)������Ҫע������(qi��ng)�Լ��ĸ�(j��ng)��(zh��ng)����

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c(di��n), ��(b��o)���г��F(xi��n)���̘�(bi��o)������Ϸ�������

�С��⡱��](http://www.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)