2018���Ǵθ߶˰l(f��)չ��������ʼ�꣬Ҳ��ȫ�汬�l(f��)֮�ꡣ���ôθ߶����w��������ȫ�����ƺͅ^(q��)�����ƹ��裬�ИI(y��)Ҏ(gu��)ģ����I(y��)Ҏ(gu��)ģ��ͻ�ƬF(xi��n)�о��ޣ��������_�A��

δ���с�����ˮ�ИI(y��)�ăɘO�ֻ��ѽ�(j��ng)�_ʼ��Ψ“��(chu��ng)��”��ƥ��“��ݰl(f��)չ”������x��!�Ǽ������M얹̵رP�������߀���S�������ɞ��ˮ�������?Խ��Խע�����ӽ��O(sh��)����һ݆о��θ߶ˠ��Z��(zh��n)��δ��A?

һ���ӴΡ���Ʒ�����L������γ�

���ИI(y��)��(j��ng)�^����l(f��)չ���ѽ�(j��ng)�γ��˵��͵���é�_����ZҺ�����ў�����ĸ߶ˣ��Ԅ��ϴ����ھơ���֮�{�����P��ˮ��������õ����ƴθ߶��Լ��ϰɡ�����߅���ž���ʡ�ƴθ߶ˮa(ch��n)Ʒ��������֣����S�������ИI(y��)�M�뵽“���y�r��”������ӿ�F(xi��n)���˷���������ء�ʯ�������ڡ�ӭ�{����ʡ�Ƽ����M�뵽�θ߶�֮����

�䌍���Ї��ƘI(y��)���Ǻ��У��θ߶ˮa(ch��n)Ʒ�Ƿdz�ҫ�۵����ǡ��ڴθ߶˰l(f��)չ���^���н�(j��ng)�v�^�ɂ��l(f��)չ“������”���@�ɂ�݆�εĴθ߶ˮa(ch��n)Ʒ�l(f��)չ�C�����γ�����ͬ�cҲ�в�ԡ���ͬ�c�ǣ��ɴΰl(f��)չ�C�����cé�_����ZҺ������ĸ߶ˮa(ch��n)Ʒ��r���P(gu��n)��

�İl(f��)չ�C������ǰһ݆“������”���S��ʮ��θ߶˾Ƶı��l(f��)���θ߶˵��ʹ�������cˮ�����a(ch��n)Ʒ��λ�Ĵ_�����������@һ�l(f��)չ�r���γɵġ�������2008-2010��é�_�c��ZҺ�r��ij��m(x��)�����������˴θ߶ˡ��߶ˡ����߶˸����r��ȫ�������l(f��)չ���θ߶����Ϯa(ch��n)Ʒ��ֳʬF(xi��n)��һ��ȫ�深�s�ĕr�ڡ�

��݆�θ߶�“������”Ҳͬ��Դ��é�_��ZҺ�r���ϝq��2016 ���°���é�_����ZҺ�r�����������_��é�_����ZҺ�I(l��ng)㕵��Ї����Ј������D(zhu��n)���đB(t��i)�ݡ����r���ϝq��ͬ��2008-2010����r������2012 ���ИI(y��)�{(di��o)������ʎ���˴���r�����P(gu��n)�����Ј����߱��F(xi��n)����é�_�c��ZҺ�������Ј�“������”���Ј��M�����ƿ�֮�С�

é�_��ZҺ��r���µăr����g�ճ�������߶��ԃr�Ȯa(ch��n)Ʒ�����a���θ߶��ٴεõ�“�ИI(y��)�r�����”׃�ӎ����ľ�l(f��)չ�C�����c��ͬ�r��һ���������롢�иɄš��Ќ�������I(y��)����(zh��n)�������ѽ�(j��ng)�_ʼ�Єӣ����S������현��ϝq�������Ƴ�һЩ��Ʒ��(zh��n)�Ի����ִθ߶ˮa(ch��n)Ʒ�����֡�

���γɺ��^�h(hu��n)���c�ИI(y��)������������һ݆�l(f��)չ�C�����҇���(j��ng)�������A��ȫ�r��“�ٻ��R��”���@�c“���̄�(w��)�l(f��)�әC”���Ƅ�(li��n)ϵʮ�־o�ܣ��θ߶ˮa(ch��n)Ʒ�˄݉Ѵ��γ���“���ƴθ߶�”������֡�

ʮ�Ŵ�֮���Ї���(j��ng)���΄�“ͻ�Ƹ���”��ʮ����ĕr�g�Ї���ȫ�泬Խ�����ɞ������һ������oՓ���˾�GDP߀�LJ��Ҽ�GDP�����Ҍ����@���@һ��(zh��n)��Ŀ��(bi��o)�M��һϵ�еĸĸ��ʩ�c���יC�ơ��Ї��Ľ�(j��ng)���M���w�����^С�������ٺܿ죬������(j��ng)���M���ٶ������w���� �f�ܴ����@�ӵIJ���£��Ї�Ҫ�s���������ͱ�횿���ʮ�꣬����ÿ����ٶȺͻ��S�̶�Ҫ�����^��ˮ��(zh��n)����ˣ��Ї���(j��ng)���������F(xi��n)�й�(ji��)��Ŀ��ܣ��������ҕr�g�����{(di��o)���ͼm�e����ʮ��ĕr�g����ǰ�M�����ʮ����ĕr�g�����Ї����������һ��(j��ng)���������ɴˣ��҂��A(y��)�y���Ї���ӭ��ʮ����ٵĽ�(j��ng)�����L�ڣ��䷱�s�̶Ⱥ����ٕ��֏�(f��)���߳�Խ 2010��2011����ٶȡ��@��һ���Д��Դ�^�c���A(ch��)��

���y���������δθ߶��γ��ڽ�(j��ng)�����ٰl(f��)չ�����Љ����^����A�Σ�һ�������R����“����”���M�����IJ������أ���һ����t���S�������M�������Юa(ch��n)�A���d����������r�����˺�“����”���ء���a(ch��n)���ĽY(ji��)���ǣ��θ߶ˮa(ch��n)Ʒ�İl(f��)չ��“Ⱥ�����A(ch��)”֮�ۺQ��ǰ���䌦�������ИI(y��)���{(di��o)����(f��)�KӰ푘O�����h������Ͱƴθ߶����L�C����

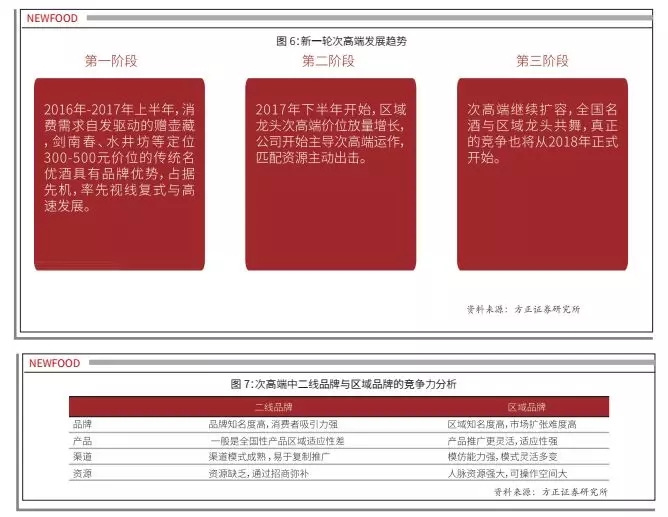

�� 2016 ���°������^���F(xi��n)��2017 ��ɞ��´θ߶˴��(zh��n)Ԫ�꣬���S��2018��é�_����ZҺ���ۃr����1499Ԫ��1099Ԫ�v��ͦ�M���߶ˮa(ch��n)Ʒ���θ߶�300—500Ԫ�r���i�ѽ�(j��ng)��ȫ���_���A(y��)Ӌ���µľ�l(f��)չ���g߀�����m(x��)�U��2018 ��ɞ��˴θ߶˴��(zh��n)ȫ�汬�l(f��)֮�ꡣ

���@�����(zh��n)�У�ȫ����Ʒ�Ƅ��ϴ���ˮ���������ơ���õȴθ߶�Ʒ���c�^(q��)��Ʒ�Ʒ�������ϰɡ�����������֥�����ڵȳɞ������ߣ������x����(w��n)���ڴ�݆�θ߶�Ʒ��ꇠI�����F(xi��n)ͻ��ʽ�l(f��)չ����2017��ף��Ԅ��ϴ���ˮ���������w��λ 300-500Ԫ�rλƷ�ƘI(y��)�������_ʼ�@�F(xi��n)�����^(q��)�����^���ڴθ߶�����ռ���^С�����������w �I(y��)������ؕ�I�^С���Ј����P(gu��n)ע;���ο��θ߶˃rλ��2017��^(q��)�����^�Įa(ch��n)Ʒ���ٲ��d��ȫ�������ƣ��������پ���5 0%���ϡ�

2018 �ꮔ(d��ng)�������г�������͠I�N��(y��u)�ݵą^(q��)�����^���R���ИI(y��)��څ�ݺͰl(f��)չ����֮�����YԴ�͠I�Nģʽ�σAб����ô����I(y��)����(d��o)�����������M�������_ʼ�@�F(xi��n)�����ٴθ߶˵����L��

�c�����θ߶˰l(f��)չ�B(t��i)�ݲ�ͬ����݆�θ߶˳ʬF(xi��n)����ǰ��δ�еķӴΡ���Ʒ�����L��֣����c��I(y��)Ҳ�����P(gu��n)ע��(n��i)�ڵĽ����c���g(sh��)������������@���IJ�ͬ�c߀���ڱ�݆�θ߶˲�������ǣ����ɞ��˰ƺ��đ�(zh��n)��֮һ����ؓ(f��)���ƽK�O“��λ��(zh��n)”���Ρ�

���ĵ������c����ͨ�^“��”��“��”��“о”������ͬ�S�ȣ�̽����݆�θ߶˴��(zh��n)ӿ�F(xi��n)���¬F(xi��n)���ИI(y��)����Ҫ�ԵȆ��}����������ǰ�����I(y��)������θ߶�“����”�ģ�ϣ�����ɴ˽�ʾ����݆�θ߶˴��(zh��n)���l(f��)�ā���ȥ�}�ȱ����P(gu��n)�I�c���o�ИI(y��)һЩ��ʾ��

���������Ơ��Կ��θ߶��Ј����L(f��ng)��

6��2�գ�����������δ������`��Ӌ�����ع⣬�Г�(d��n)�����ڏ�20�|Ԫ�㘷���_�� 50 �|ԪꇠI���εĴθ߶�֮��������“���O”֮·ˮ��ʯ�������ڼ��F�����L���¶���������������ͣ����ڎ��ó������е�ꐾƼҵס���������һ�ö����L���t�߶��u�r��“������Ʒ��Ƴ���������x���Ǟ���������һ݆ȫ���ƘI(y��)�ĸ����Р�����Ԓ�Z��(qu��n)��”

��(d��ng)�£�����“���ߠ���”���F(xi��n)���ߡ��c����ͬ̎�R����صľ�֥Ҳͬ�ӌ�ͻ�Ƶ��P(gu��n)�I�c�����˴θ߶ˡ���֥�ƘI(y��)�����L��ȫƽ����ʾ��“�_���ك|����Ŀ��(bi��o)�����dɽ�|�Ʈa(ch��n)�I(y��)����֥�ѽ�(j��ng)��(zh��n)����ˡ�”�@��Ĝ�(zh��n)�䣬�ɝ�s������һƷ��֥·֥���@֧�a(ch��n)Ʒ�팍�F(xi��n)��ռ�θ߶˃r�����H��ˣ�����ʡ��������һ���������߇������Fͬ��Ҳ�ڲ��ִθ߶ˡ�2017 ��ĩ���������F����ك|Ŀ��(bi��o)�������L�w�o(j��)�ı�ʾ��“�_�� 2022�ꌍ�F(xi��n)�и߶ˮa(ch��n)Ʒ�N������ռ�� 70%���N�������^�ك|��”���ڡ���֥�������l�ܾ���?�@߀�д��r�g���o���𰸡�������һ�c���Կ϶���ͬ�����������θ߶ˣ�������һ݆�θ߶˴����ڵą^(q��)�e���ˡ�

(һ)�������ӳ����θ߶�

�S��ʮ�����g��������I(y��)ͦ�M�θ߶˶��鱻����C�����S�� 2018��θ߶˴��(zh��n)ȫ�汬�l(f��)��������I(y��)����չ�F(xi��n)�����������ӽ��롣�@�N��������Ҫ��Դ�������c��

��һ���Ј������׃�����������M�����M����Ӱ��£����ڴθ߶˵��Ј��r����̶ܳ���������ͬ�r����(d��ng)�µĴθ߶˺��п��ܾ���δ���Ĵ����MƷ���@ʹ����I(y��)������ռλ�θ߶ˡ�

�ڶ����^(q��)������څ��Խ��Խ���@���ڴθ߶˃rλ���γ��Ј��ϵď���ռ�У�����I(y��)�İl(f��)չ���f���^��đ�(zh��n)�����x����������һЩ��I(y��)���f��Ӱ�����ģ�Ҳ��ʹ�˅^(q��)����I(y��)Ҫ�l(f��)���θ߶ˡ�

������һ���������{(di��o)�r�������@^(q��)����Ʒ�ƴθ߶ˮa(ch��n)Ʒ�rλ�^(q��)�g�����˿��g��һ���̶��ϣ��o�ˏ�������Ʒ�ưl(f��)չ�C�����˄ݶ��ϣ��ǽ������ƴθ߶ˮa(ch��n)Ʒ���ԏ��ݰl(f��)չ�Ŀ��^�h(hu��n)����

(��)���ƴθ߶˸���“����”

��ǰ������I(y��)���θ߶˕r���г��ИI(y��)��ݺô���ÙC��һ�P�ģ�Ҳ�О鏛�a�Ј��I����ȱ�ڶ���θ߶��D(zhu��n)�Ƶġ��mȻĿ�ĸ���һ�ӣ�����ֻ���Ј����O(sh��)��ץ���ڠI�Յs��ͬһ�¡�����݆������I(y��)ͦ�M�θ߶ˣ���������Ʒ�ƽ��O(sh��)������M�еģ���ˣ����H�a(ch��n)Ʒ���^ȥ�������ӵ������������ӣ����B�I�N����Ҳ���^ȥ�����Ј��������Ј��cƷ�Ʋ��ء�

�� 2012 ���_�����ИI(y��)����{(di��o)���ڣ�������I(y��)��ݶ��ϣ���ɽ�|�Ј���Ӱ���Խ��Խ��������I(y��)���Ј������s�ڝu�u�s�p��������һ������I(y��)�ѽ�(j��ng)��ʧ����ˣ��ڮ�(d��ng)�µ��Ј��h(hu��n)���У��������ϰl(f��)չ����Ҫ����I(y��)����Ʒ��Ӱ����ڰl(f��)չ�^���������P(gu��n)��Ҫ�����á���ͦ�M�߶�����֮�£�ռ�I(l��ng)�θ߶���Ȼ�ɞ�����I(y��)�@��ͻ�Ƶ��P(gu��n)�I�c��

���ϣ��Ľ�������������I(y��)�ı��F(xi��n)�������l(f��)չ�θ߶˲��H�H�Ќ��a(ch��n)Ʒ���a(ch��n)�|(zh��)���Ŀ���������Ҫ�ڮa(ch��n)Ʒ�Ј��ƏV���Է����и���(x��)�µ�Ҏ(gu��)���������I(l��ng)܊��I(y��)��֥�����ڵı��F(xi��n)֮�����Ȟ����@����������θ߶ˮa(ch��n)Ʒ��ȫʡ�������аl(f��)�]�����P(gu��n)��Ҫ�����á�

�Įa(ch��n)Ʒ��������(d��ng)�����ƴθ߶ˮa(ch��n)Ʒ��ע�ؼ��뱾���Ļ�Ԫ���Լ��Ŵ���I(y��)Ʒ��Ԫ�أ��������^ȥ�ǘӸ��S�������c���a(ch��n)�a(ch��n)Ʒ���������ģ�¶��DŽ�(chu��ng)�¡����磬һƷ��֥·֥���������“�Ї�֥��һƷ��֥”Ʒ���R�e;��ͻȪȪ��ϵ�У���ͻ����Ȫ�DZ��صĵ����(bi��o)����������I(y��)������Ȫ�Ļ�Ԫ�ؼ���a(ch��n)Ʒ���Ӵ����ڠ�ȡ�������M�߷���ă�(y��u)��;�����������㌢ҕҰ������“��”����ɽ�|�^(q��)��l(f��)չ��ͬ�r�����е�����ɫ����ʡ���Ј���չ��

���Ј��������������ƴ�݆�l(f��)չ�θ߶ˣ��Ј�������ʽ�dz����H����ְl(f��)�]����Ʒ�ƵČ��H��(y��u)�ݡ����磺�l(f��)�]�ؾ���(y��u)�ݣ����뱾�ص��̄�(w��)�YԴ��ע��θ߶ˮa(ch��n)Ʒ���Ј��l(f��)չ��;�l(f��)�]���탞(y��u)�ݣ��ѱ��ؽK�����Լ��������M���ӻ�Ӹ��;�l(f��)�]�����Ļ���(y��u)�ݣ�ͨ�^��I(y��)�M����һϵ�л�ӣ����𱾵����M�ߵ��Ļ����Q���Դˁ펧�Ӯa(ch��n)Ʒ���N���mȻһ��������I(y��)��(d��ng)�������ƴθ߶˃r�����Ҳ�_ʼ�l(f��)��������ͨ�^��N�P�L�̵ܶĠI�N��ʩ�������I(l��ng)܊��I(y��)���Ј��l(f��)չ߀���A�����@��������

�ĠI�N�ƏV���������H���Լ��Įa(ch��n)Ʒ�e�ж����l(f��)��������“���c”��“ȫ��”�l(f��)չ��������϶������ƻ���{(di��o)�ӽ�(j��ng)�N���Լ����M�ߵ��N�ۺ����M�e�O�ԡ�����������������\�ö�N��ʽ���ƏV����γɌ���I(y��)Ʒ�ƽ��O(sh��)�Ƅ��Լ��Ј��N�ێ��ӣ��ڌ��|(zh��)���x���Ƅ���I(y��)��ǰ�l(f��)չ��

(��)�θ߶��L(f��ng)���ѽ�(j��ng)����

��(d��ng)�µ�ɽ�|�Ј��θ߶ˮa(ch��n)Ʒ���࣬����Ҳ�Ȟ鼤�ҡ����H�Ђ��y(t��ng)�Ĵθ߶����Ə��݉�����һ���߶�����Ҳ�����\����ϵ�Юa(ch��n)Ʒ��D��ɽ�|�Ј�����(d��ng)Ȼ�������l(w��i)����(j��)���Ј��ı��������I(l��ng)܊��I(y��)���ڑ�(zh��n)�����x�ĺ���Ҳ�ڼ����R���^����ȡ������������_��ɽ�|�θ߶�֮��(zh��n)���������İןữҲ�R���Ј����Ӿ��ʡ�

������ȫ����“�θ߶�”֮��(zh��n)���Hɽ�|һ����(zh��n)�������ѽ�(j��ng)����ȫ���ˡ��θ߶�Ҳ�ɞ��ИI(y��)�ğ��T�P(gu��n)�I�~��

��ô��ʲô����“�θ߶�”�� ?����ʳƷ���J(r��n)���Ĵθ߶�ָ���ǣ��ڸ߶˰� ( ��é�_����ZҺ������ 1573)�r��֮�µ�Ⱥ�w����r��������Ǹ߶˰Ƶăr�����ޅs�ָ��څ^(q��)���Ʒ�ơ������ڮ�(d��ng)���A�Σ�Ҳ�ɪM�x�������θ߶˾��ǃr�����ˮ��ƿ���ϴ��͇��� 1573 ֮�g�İƴ��Ʒ��

���ڴθ߶˵ă�(n��i)�������ӣ��T���ИI(y��)�I(l��ng)܊��Ҳ�o���˸��Ե�ԏጡ�

�ھ��N�۹�˾����(j��ng)����J(r��n)�飬���ИI(y��)�Ĵθ߶˿��Զ��x���������֣�Ʒ�Ʒ�̖�����ƷҎ(gu��)ģ���r��;���θ߶˳ʬF(xi��n)�C����ԭ�������M���������M���Ժ;����D(zhu��n)�͡�����ؚw��

�ɾ��N�۹�˾���������I(y��)���������J(r��n)�飬�θ߶������c���P(gu��n)��Ҫ��“��һ��Ʒ���Ǻ����(q��)����;����Ʒ�|(zh��)�Ǹ������C;�������M�������P(gu��n)�I��Ҫ���M�������w�J(r��n)��Ʒ�|(zh��)���x��Ʒ�ơ�”

������P�ƠI�N����˾����(j��ng)�������J(r��n)�飬δ�팦�ڴθ߶��Ј��Ġ��Z��Ҫ�۽��ɷ��棬һ���ǵ��棬һ���ǿ���!���ԣ����˂��y(t��ng)�����ֶ��⣬߀���ͨ�^��Ԫ����������ץȡ�θ߶���Ⱥ���ҵ��c�������M��Ⱥ�Ĝ�ͨ��ʽ��

�ƹ��ƹ�˾������(j��ng)�������J(r��n)�飬�Юa(ch��n)�A�����M���������θ߶��Ј����L(f��ng)�ڵā��R���θ߶��Ј��h�h��ֹһǧ�|�����ԣ���(d��ng)����ИI(y��)�l(f��)չ��څ�ݾ��ǝM��θ߶��Ј����L(f��ng)�ڵ���������ͬ�rָ�����θ߶˾��Ǹ�����Ʒ�|(zh��)�����ԵĮa(ch��n)Ʒ��

�������ؾƘI(y��)����˾�����L����J(r��n)�飬�����ǛQ��(zh��n)�θ߶˵ı���������ȫ�������³����^(q��)�������������a(ch��n)Ʒ���o�^ʣ�ĸ����h(hu��n)���У���(g��u)���θ߶ˮa(ch��n)Ʒ�I�N���B(t��i)�����·��

�����ɹ��߆�ʾ

��ռ�θ߶ˣ��ɞ�ʡ�����^��?n��i)���ͻ�Ƶ��P(gu��n)�I�c;ͬ�ӣ��_���θ߶ˣ�ռ�I(l��ng)�����M�������¸ߵأ�Ҳ�ɞ�������I(y��)����(zh��n)�ԡ��� 2016 ���ԁ���ˮ������� 8 ̖����Ӊ�֮�{��Ʒζ��á�ˮ�����ϴ��ȴθ߶ˆ�Ʒ�N�۱����^������;���⣬é�_����ZҺ��һ�������ϵ�оƺ�ʡ�ƴθ߶�Ҳȡ�������@���L;��3��19�գ���þƘI(y��)�����ԁ�Ψһ�Ƴ�����Ñ�(zh��n)����Ʒ“�ǻ����”��ʽ���У�Ӌ��ͨ�^3��r�g����������600Ԫ�rλ�εĴ����Ԯa(ch��n)Ʒ���������ƴθ߶�������I(y��)�ڴ��I(l��ng)��IJ��֡�

�ġ��θ߶˳��L�����߉��ʲô?

��ȫ��һ�����Ƶ��^(q��)�����ƣ���˶����I(y��)����ӿ��θ߶�֮�����䱳���кΑ�(zh��n)��˼����?�θ߶���ӭ���ηN�l(f��)չ��?

(һ)�D(zhu��n)���c�����µİl(f��)չ����c���c�C���ځ��R

�������f�^���]�����h����I(y��)��ֻ�Еr������I(y��)���r���İƃrֵ�،��Q���µ��Ļ������M߉���l�����@���r��ץס�θ߶˵��C����δ���Ą����͌����l����С̎������ռ�θ߶�����ǰ�����Եijɹ�;�Ĵ�̎�����θ߶���һ�N���(zh��n)�Ե��_�ɡ���˴θ߶����r����Ʒ����һ���C����������협�(y��ng)���^��ݵġ�

1. ��(j��ng)�����L�c�l(f��)չ�����D(zhu��n)��

2017 ���Ї����F(xi��n)����(n��i)���a(ch��n)��ֵ(GDP)82.71 �f�|Ԫ��ͬ�����L 6.9%���҇���(j��ng)�������״�ͻ�� 80 �f�|���P(gu��n)��������MƷ���ۿ��~�_�� 36.6 �f�|Ԫ�����L 10.2%;�����K���M֧���_�� 43.5 �f�|Ԫ����K���M֧��ռ����(n��i)GDP �� 53.6%��ȫ���������ϵ��(sh��)�� 29.3%���M����(li��n)�χ����ֵ� 20%-30%�ĸ���^(q��)�g��ͬ�r��ʮ�Ŵ����_��(bi��o)־�Ї���ɫ������x�M�����r�����Ї������Ҫì���ѽ�(j��ng)�D(zhu��n)���������������L������������Ҫ�Ͳ�ƽ�ⲻ��ֵİl(f��)չ֮�g��ì�ܡ��Ї��������Ԅ�(chu��ng)�¡�����(w��)�̓�(n��i)�������Ľ�(j��ng)���l(f��)չģʽ�D(zhu��n)�ͣ��Ї����~�ϸ����|(zh��)��������Ч�ʡ����ӹ�ƽ�����ɳ��m(x��)�İl(f��)չ��·���،����I(l��ng)�Ї��Ľ�(j��ng)������~��(j��ng)��������

2. ��(li��n)�W(w��ng)������������Ļ��γ�

�S����Ⱥ�w�ɞ�����������Ƅӻ�(li��n)�W(w��ng)��ȫ���ռ������(n��i)�ݽ�(j��ng)���;W(w��ng)�t��(j��ng)�������ጷ������������2016-2017 �����Ԍ� C ��“�pʮһ”ǰʮ��������һ����“�W(w��ng)�t��”��������2016 ���pʮһ���F(xi��n) 1.4 �|�N�����ڲ��qՓ��(ji��)Ŀ�������f�������m(x��)�ļ��Ქ���W(w��ng)�j(lu��)�Cˇ��һ���������1.8�|��������ƽ��3000�f+������/�ڡ���ʮ���һ�����Ŀǰ��ֹ��𱬾W(w��ng)������Ӌ���������ك|�Σ��������t��һƱ���ǣ�߀������һ��“�һ���”�ľ�a(ch��n)Ʒ��ʹ��ȫ�ИI(y��)��֮���ԡ���(li��n)�W(w��ng)���ռ���������ȫ�µĻ�(li��n)�W(w��ng)������������c�Ļ���

3. �������(d��o)��Ⱥ�����c������R�D(zhu��n)׃

�S�������o(j��)20����ļ����������Ї�����Ј�����������(d��o)����Ⱥ�ѽ�(j��ng)�� 60��70 ȫ�潻�ӽo80��90��Ⱥ����80��90�����r(n��ng)�I(y��)�����е������ĵ�һ��ԭ�����л�Ⱥ�w���ľ���B(t��i)�ȡ��rֵ�^�����ʽ�����M�^�������ȫ��ͬ�������������Ї���������w���R�̓rֵ�^����ȫ���Ӱ푣�����(y��ng)�ģ���I(y��)�ĠI�Nģʽ�cƷ�Ɯ�ͨҲ����Ȼ�M���µČӴΣ������m��(y��ng)�����׃����

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

�İ��ИI(y��)���ϵ����M��(sh��)��(j��)�@ʾ��2017 �꣬80���^70��ɞ��˰����M�����������M�У�80 ��ռ�Ȟ�42.1%��70 ��ռ�� 29.4%��90 ��İ����M����ռ�Ȟ� 23%�����ϔ�(sh��)��(j��)Ҳ���C�˰����M���w�ĸ���څ�ݡ�

4. �������ߙC���c���c

ʮ�Ŵ�һϵ������δ��������������䌍������ĸ��ġ��t(y��)�ġ��F�ġ��̸ġ��ĸĵ�һϵ�иĸ���ڱ��У��@������δ���Ї����Įa(ch��n)�I(y��)�C����ͬ�r�Ї������Ҫì���ѽ�(j��ng)�D(zhu��n)���������������L������������Ҫ�Ͳ�ƽ�ⲻ��ֵİl(f��)չ֮�g��ì�ܣ��Լ����Ӄ�(n��i)����µ����L�l(f��)չ��ʽ���@�ɂ������}�Q���˸ĸ�،�ጷŸ���a(ch��n)�I(y��)�t�����ĵ�����q��������ľ������Ć��}!

5. �Юa(ch��n)����C���c���c

�Ї���(j��ng)�����M��������Ѹ���������Юa(ch��n)�A�����ʽ���Ї��Юa(ch��n)�A����ͥ��(sh��)�ѽ�(j��ng)ռ��ȫ��9%�����M���ѽ�(j��ng)ռ��ȫ��� 6.1%���������@�ˣ��Ї��Юa(ch��n)�A����ͥ��������_ 15.1%�����M�����_21.4%��������������ķ��������Ӳ��ֳ��н��^(q��)�r(n��ng)�����M�������L�����d�Юa(ch��n)�A���،���(chu��ng)���µ����M�����Ј����@���ص���^�������M�Ј���֣���협�(y��ng)δ���µ��Ј��������I(y��)��������̭!

6. �������ߙC���c���c

�½�������l(f��)��Ŀǰ�Ї���ͥ��֧���Ͷ�Y�Y�a(ch��n)�_92�f�|����ţ��������Y�a(ch��n)ռ�Ȳ��� 6%��Ŀǰ���ڄ�(chu��ng)�Ĵ���D(zhu��n)�Ƴ�ȥ����ؔ�a(ch��n)Ʒ���_10�f�|��؛�Ż����1�f�|�����y�О�������g�ӽ���ռ���ڿ����½�������Ň��H���������M���Mһ�������µĽ�������!

7. ���d�a(ch��n)�I(y��)�C���c���c

�Ƅӻ�(li��n)�W(w��ng)�һ�Юa(ch��n)�I(y��)��Ŀǰ�Ї��Ƅӻ�(li��n)�W(w��ng)�Ñ���(sh��)�_��PC��(li��n)�W(w��ng)�Ñ���(sh��)4�����ϣ���(li��n)�W(w��ng)�ݚ�������Ϣ�����Q�@ȡ�����ӯ��ģʽ��������Ϣ�Ŕ���̘I(y��)ģʽ�y�����档�A(y��)Ӌ 2020 �꣬������(li��n)�W(w��ng)ُ��Ŀ������_��12��19�f�|Ԫ��

(��)���ИI(y��)�l(f��)չ���ʹȻ

�Ї���(j��ng)��δ�팢��һ����Ӌ���ġ������D(zhu��n)�͵Ľ�(j��ng)���l(f��)չ��ʽ��ʮ�����A���Ї���(j��ng)���Y(ji��)��(g��u)���a(ch��n)�I(y��)�Y(ji��)��(g��u)����̎��һ����׃��֮�У��^���I(y��)����������I(y��)������ζ������δ��ٳ��������^���ɹ���Ҫ����δ����ɞ�ʧ���ĸ�Դ����ֻ��협�(y��ng)��ݲ�����(chu��ng)����׃����I(y��)��������δ����ֻ�������̲��Է����I(y��)�������@���������ģ������ڪqԥ���Q�гɞ��ˮ�б��������!

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

1. ���^�΄ݵ��Д�

���^��(j��ng)����“������A(ch��)����”�����Һ��^��(j��ng)��ȫ���h�t�������a(ch��n)�I(y��)�����������˿ڽY(ji��)��(g��u)׃�w�����ں��^����لӴ����M�t���L����ã��@Ҳ�،���δ�� 5 ��r�g��Ӱ푾�ˮ�a(ch��n)�I(y��)��֡�

(1) ���ҽ�(j��ng)��ȫ����ã������M��ه��������

�S����(j��ng)���D(zhu��n)�͵����룬Ͷ�Y�����½������L��څ�ݣ��Ї���(j��ng)���я�������L���뵽����|(zh��)���A�Σ��ښW����(j��ng)����(f��)�K���������ž����������ֵ�ı����£��������ٕ������»����� GDP ���L��ؕ�IҲ���p�١����@�N�����£��Ї���(j��ng)�������M����ه�ȕ��Mһ����ߡ�

(2) ��(j��ng)���D(zhu��n)���У������a(ch��n)�I(y��)�����DZ�Ȼڅ�ݡ�

���ں͵خa(ch��n)ռ�ȵ��½�����ӳ���Ї���(j��ng)��Ó̓��?q��)����e���������@��Ч�����m(x��)�ԵĽ��ڱO(ji��n)�ܵ����Ȳ��p���Ԍ������Y���˳������I(l��ng)���@���������M���������ġ�

(3) �˿ڽY(ji��)��(g��u)��׃������(d��o)�����M������

�˿ڽY(ji��)��(g��u)׃�������M���M���w�F(xi��n)�ڃɂ����棬һ���棬�S���˿����g���̶ȵIJ�����ߣ��������ʕ������½������M�ʕ�����(y��ng)����;��һ���棬�Ї��������밴���g�΄��֣�“60��70��”Ⱥ�w���ڱ����B(y��ng)�ϡ����e�ʘ��ȷ�������M�ݱؕ�����;“80��90��”���������M�����������M�����m(x��)�߸ߡ�

2. ������څ�ݵ�����(zh��n)

���ں��^�l(f��)չ��ݱ�����������ИI(y��)����Ҫ����߶��P(gu��n)ע���ҕ��߶�Ӱ푾���l(f��)չ��(zh��n)�Ե���a���������������څ�ݣ�

�١����и߶ˮa(ch��n)Ʒ�l(f��)չڅ�ݲ����棬�l��δ���İl(f��)չ�Г�ռ�и߶˃r��Σ��l���ܫ@�ó��m(x��)�l(f��)չ��һϯ֮��;

�ڡ��ǰ�Ʒ�ƻ������İl(f��)չڅ���Dz�����ģ��l��Ʒ�ƃrֵ���ߣ��l��Ʒ�������M�����`���~�����أ��l�͕��@���^��İl(f��)չ�C��;

�ۡ��������MȺ�w�����w�w���c���ʽ�ĸ�׃�����棬�l�������պ��������@һڅ�ݵ����x���l����협�(y��ng)Ⱥ�w׃�����F(xi��n)��Ʒ���ٶ�λ�����ܿ��ٵ�����Ⱥ�w�Г�ռ���`���~���l�����ɞ�δ�������ߡ�

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

3. ����(y��ng)�ИI(y��)�������l(f��)չ�C��

�Ʈa(ch��n)Ʒ��(chu��ng)�º̓r��λ���I(l��ng)��“������ʽ”�����ИI(y��)�θ߶˸��ٔU�ݺͿ������L�^���У�Ҳ�Ǯa(ch��n)Ʒ�c�r��ֻ���(x��)�ֵ��^�̣��@����������Įa(ch��n)Ʒ������g�̓r��λ���g�����a(ch��n)Ʒ�����̓r��ռλ�����Ǿ�����K�đ�(zh��n)�ԛ_��Ŀ��(bi��o)�����Юa(ch��n)Ʒ�Ą�(chu��ng)���c�J(r��n)ͬ���ɞ�Ʒ�ƌ��F(xi��n)�Ļ���֧�Σ����r����c�r���c��ռλ�������������@���θ߶˸����о۽���(zh��n)���c��������ĸ�����ʧȥ�r������_��λ������ζ����ʧȥ���M�x�͕����ų������M�Q��Ȧ֮�⣬����ռ�I(l��ng)�r��Σ���ʩ�Ј���(x��)�֣����Ǵθ߶����L�^���о���İl(f��)չ�C��!

�I�Nģʽ�ͷ����C�ƴ���“�ؘ�(g��u)���A(ch��)”���S����(li��n)�W(w��ng)���g(sh��)�İl(f��)չ�Լ��̘I(y��)ģʽ�ڸ����еIJ������M����ƽ����ȥ���g������Ⱥ����С�̻��ȠI�N�����ģʽ����ʩ����ӡ�C��ͬ�r��(li��n)�W(w��ng)��������Ϣ������֧�������c�����������ˡ������P��Ϣ�ĸ�Ч朽��c��(j��ng)�I��ʽ������(chu��ng)���������ƘI(y��)�I�Nģʽ�c�����C�Ǝ����˸�����(chu��ng)�¿��ܣ���Ʒ�ƺ������^�����ݵľ�����δ���ĸ����У�ͨ�^�I�Nģʽ�ͷ����C�ƵĄ�(chu��ng)���ؘ�(g��u)���،����@���ИI(y��)���턓(chu��ng)�¸����������������@���ИI(y��)�ĸ�֎���׃��(sh��)���l���Ȍ��F(xi��n)���@�N��(chu��ng)�£��l���ܾ͕��ɞ��ИI(y��)��(n��i)�ĺ��R��

��(li��n)�W(w��ng)�����ƏV�c��(y��ng)��������(zh��n)�������o�Ɇ��F(xi��n)���҂���������һ���f�ﻥ(li��n)�Ĕ�(sh��)������r�����˂����䄂���x�����������(d��o)������80��90����Ⱥ������(li��n)�W(w��ng)����هԽ��Խ�ߣ������ѽ�(j��ng)�ɞ����ճ�����Ҫ�����ʽ�����@�N�F(xi��n)��څ���ρ��f��δ����Ʒ���ƏV�͠I�N���ߌ���ͨ�^��(li��n)�W(w��ng)�팍�F(xi��n)���Q��Ԓ�f������������������ӡ�������@ȡ��Ϣ����ôƷ�ƵęC������������ԣ���(li��n)�W(w��ng)�ƏV��朽ӌ���δ��Ʒ�Ƹ���������(zh��n)����

(��)�����(zh��n)��������(q��)�����Q��

��ˮ�Ј���“��(n��i)��ɴ��(q��)����”�����Ǿ�ˮ��I(y��)�D(zhu��n)�͵ĺ���Ҫ�أ�Ҳ���ǘ�(g��u)�ɾ�ˮ��I(y��)���m(x��)�l(f��)չ����Ҫ��(zh��n)���x���c���đ�(zh��n)�ԙC�����@�ɴ��(q��)�����քe��“�Ј��(q��)����”��“�������(q��)����”��

1. �����ⲿ���Ј��(q��)����

��ˮƷ�Ƽ��жȕ��Mһ��������Ʒ�����������c�K�˘I(y��)�B(t��i)���������Ŵ��N�rλ�ήa(ch��n)Ʒ�Ј��(q��)�������@�N�����£��r���i����Ψһ��(zh��n)�����}����ģʽ�Ą�(chu��ng)�t���������C����

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

(1) �ărλ��

Ʒ�Ƽ��жȵď������P(gu��n)�I���Q���˾�����Ј��О飺�a(ch��n)Ʒ�߶˻��c�Y(ji��)��(g��u)��������3���(n��i)��ǰ20���İ���I(y��)���N������ռ��ȫ�ИI(y��)�N�ۿ��~�� 60% ���ϡ��ڴ�����(j��ng)������(d��o)�£����MƷ���N�����L���g��Խ��Խ���ޣ��ИI(y��)��(n��i)�ı�����I(y��)��Ȼ�����F(xi��n)�ֻ��F(xi��n)���ߺ㏊����(y��u)����̭����ˣ���ˮ��I(y��)�İl(f��)չ���߶ˮa(ch��n)Ʒ��ռ������Ȼ�ɞ錍������l(f��)չ�ă�(n��i)���(q��)��������(w��n)����ռ�Ѓr��Σ�����K�đ�(zh��n)�Ԍ��F(xi��n)��ʽ��

(2) �ą^(q��)��

����������ߣ�Ʒ���������������M�����������Ќ��ɞ��ˮƷ�ưl(f��)չ���c��2017��ȫ���˾�GDP�_��9100�������M����څ���������@���������е����M����������Ҫ���F(xi��n)����ˮ��I(y��)Ʒ���������M��ȫ����ٰl(f��)չ�A�Σ��oՓ��Ʒ�ƶ��x���Ļ���(bi��o)�����a(ch��n)Ʒ�ΑB(t��i)�����MȺ�w���M����������ʽ���ƏV�wϵ�ȶ����ɞ����c����֮һ�������S�Ȍ����������̘I(y��)�İl(f��)չ�Ը����D(zhu��n)��Ʒ��һ�w��������

(3) �ĽK�˿�

�����۵ķ��s�����Ӿ�ˮ�ИI(y��)����һ݆���L��

�١�����׃��

����ИI(y��)�ѽ�(j��ng)�B�m(x��)3��8%���ҵ����L����2017��ͻ���Ե��_��12%������ИI(y��)�����L��һ���������M�Y(ji��)��(g��u)�����ļt��;�̄�(w��)��Ո���l����Ҏ(gu��)ģ������������Ј���ȫ�������c���m(x��)���s������δ�����L�r�g���Ӹ߶˾��cƷ�ƻ��a(ch��n)Ʒ���������F(xi��n)��

�ڡ�С������

�S���������wϵ�ij��죬С��Ⱥ�w��ʽ���𣬼��������wϵ��ͬ�̶ȵČ��F(xi��n)��Ҏ(gu��)ģ���������c�����죬�ڻ�(li��n)�W(w��ng)�ĽY(ji��)���ϸ��Ӿo�ܣ���(sh��)�ֻ������ܻ��̶���څ���ƣ��Ñ��w��c����܉�Eʽ����(w��)�����������(j��ng)�I�I(y��)������ˮ�a(ch��n)Ʒ��Ȼ���������ԣ��،�ӭ���µİl(f��)չ���g��

2. ���ԃ�(n��i)���������(q��)����

��(chu��ng)���cЧ�ʸ�����Ʒ�Ƽ��жȴ��������ֱ�ӷ�ӳ���ǣ��������|(zh��)�l(f��)���|(zh��)��׃�����Y��������׃����������(zh��n)�������(zh��n)�Dz�ͬ������ˮ��I(y��)��“��”�c“��(ji��)��”����������“��ռ”��“�����»�”���Ј���“�����p��”����Ⱥ����ˮ�ИI(y��)���^���^���y(t��ng)������Ч�ʺͽM��Ч�����f�о��������g�����ͨ�^��(chu��ng)��ģʽ�c�����C��߀�кܴ�������g��������С��I(y��)�^����I(y��)���ԣ������^�߲����ԡ�

Ʒ�ƻ�������������ˮƷ�����“�Ї���ɫ”�Ĵ��ڣ��������Ї�������ɫ���Ҿ߂����M�����Ե�Ʒ���Ļ����O(sh��)��������Ч�ƄӾ�ˮ�a(ch��n)Ʒ���������“����ռ��”���߶ˮa(ch��n)Ʒ횸��Ӿ���(zh��n)����ʮ�Ŵ����У��ɴ��ᵽ�˂��y(t��ng)�Ļ����Ļ����d���Ļ���(f��)�K���Ļ��rֵ�^�Ľy(t��ng)һ�ΑB(t��i)�����ڮ�(d��ng)�µĭh(hu��n)����δ���Ȟ���Ҫ����ˮƷ����Ȼ�߂��Ї���ɫ�Ļ����ԣ�����֮ǰ���Lһ�Εr�g����˴����e�O�ķe�ۡ��Ї���������Ǖr����Ȼ�����绯�Z�Ե��Ļ�ݔ�����Ǻ��ġ��Ї��ĸ߶�Ʒ�ƌ����d�@һʹ����

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

���Խ�Ǹ߶˾�ˮƷ�ƣ�ԽҪ��������“�Ї���������������ɫ�����M����”����λһ�w��Ʒ���Ļ�����ͬ�r�@�N�Ļ�Ҫ�߂���H�����Z���c���M���ӌ��ԣ��Ї���ɫ���Ļ����Ҫ�����c�����Ļ������M�߂��w�Ľ��������Q������

�I�Nģʽ��(chu��ng)���������I�Nģʽ��(chu��ng)�µĺ������Է����C�ƞ���ģ�����“�S���̡����M��”һ�w���P(gu��n)ϵ�������I�N׃�w��ÿһ�ΠI�Nģʽ�������c�ںϣ��oһ���nj�“�Y��ʹ��Ч��”�������M�������β���ă�(y��u)���c׃��S��Ʒ�Ƹ����ļӄ�����(li��n)�W(w��ng)��(j��ng)���ĸ߶����롢���M������܉�E�ľ��D(zhu��n)׃����֮���y(t��ng)�������Ј��M���c�̘I(y��)Ͷ���ϵ�“�컨��”�|픣���

�����ĸ����ѽ�(j��ng)��“ϵ�y(t��ng)�Եĸ���”�D(zhu��n)��“��(chu��ng)��ʽ����”���@�����ИI(y��)׃�w���Q���ģ��ИI(y��)Խ���죬���ڵ����a(ch��n)�I(y��)����هԽ�ߣ�“��(chu��ng)�¼t��”�ǵ����a(ch��n)�I(y��)�l(f��)չ�Ļ��A(ch��)��Ҳ�Ǯ�(d��ng)���Ї���(j��ng)���@�����ٵĺ��ġ�

��ˣ�����ʳƷ���J(r��n)�飬�I�Nģʽ�Ą�(chu��ng)���c“� I�N”��ȫ�挧(d��o)�룬��ÿһ������Ѵ����������ƄŔ�����ё�(zh��n)�ԡ���(zh��n)�g(sh��)�x��ͨ�^��(li��n)�W(w��ng)���ߵ��m���ԑ�(y��ng)�ã��ڷ����C��������ؘ�(g��u)�����ǷŴ�“� I�N”�rֵ���P(gu��n)�Iһ�h(hu��n)�������M��“�S-��-���M��”�P(gu��n)ϵ���ܵĺ��ġ�

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

�塢�ИI(y��)���չ���c�����A(y��)��

�S�� 5 �|Ҏ(gu��)ģ���Юa(ch��n)�A���r�������룬�Լ�é�_����ZҺ�����ѵĝq�r����θ߶��Ј��A(y��)���˾�ՙn�C������ˮ�����ȴθ߶�Ʒ�Ƶĸ������LҲ��ӡ�C�@һ�Ј������ݣ��������ָ�����θ߶ˌ��ɞ�2018�F(xi��n)��(zh��n)�ԡ������څ^(q��)��ʡ��Ʒ�Ɓ��f��ֻ�в�������Ʒ�ƙn�Σ��\��ȫ��“���r��(qu��n)”���ܫ@��ͻ�����g�͙C�������δ�����Ƹ߶�Ʒ�Ƶ����Ӹ���;ʡ�ƾ۽�Ʒ�Ƶľ۽�����;�^(q��)��Ͷ�Ʒ�Ƶ������������ɞ�����څ�ݡ�

(һ)é�_��Ȼ���m(x��)�q�r������������Ĵθ߶˿��g

é�_��ÿ����r���������˾ƘI(y��)��P�ĔU�ݣ�ÿ�ζ��ǰƘI(y��)�Ŀ�g;���ИI(y��)�⣬һ�������϶ˆ��ӵģ�ֻ���϶������������������ИI(y��)�ĔU�ݡ�——��Ŀǰ��é�_�ۃr���������^���m�ظ��خa(ch��n)Ʒ���t�������_����ۡ����ƣ�߀��һЩ���m��(sh��)�fԪһƿ��Ĥ�ݾƁ��f��߀���^��ăr���������g��δ�����ИI(y��)������Ʒ���컨����ܕ��_��3000-5000Ԫ���������ߡ��@���o�θ߶���������İl(f��)չ���g��

(��)��ȫ�������^(q��)�����^����θ߶˰l(f��)չ���

��(d��ng)ǰ�����£��θ߶ˌ��ڵخa(ch��n)�Ɓ��f�������İl(f��)չ���C������һϯ֮�أ��t����δ�ܵ춨�θ߶˵�λ���t�������Ԍ��ڵخa(ch��n)�Ɓ��f�@��һ�ΛQ�����������ڣ������ٰl(f��)չ�������J(r��n)ݔ?sh��)��^�̣����Եخa(ch��n)�Ʊ���Ҳ��Ҫ����֮ǰ�������M���ڵ��Ј��e�ۺ�ռ���ʴ�����(y��u)�ݣ��^�m(x��)�Ӵ��Ј�ռ���ʵ�얹̡�

δ��ʮ�꣬����ȫ������Ʒ�ưԙ�(qu��n)�c���Ե�ʮ�꣬���ڵخa(ch��n)�Ɓ��f����Ҫ���д�����(y��u)�ݼ��ٰl(f��)չ��������ȫ�����Ƶ��M���������������ء��ž�ؕ……�@ЩƷ�ƣ������δ��ʮ�걣�֮�(d��ng)ǰ�ij��m(x��)���L��δ��һ�����ɞ錍�����ڵ�ȫ���Դθ߶�����!

(��)�θ߶˸����ǰƽK“��λ��(zh��n)”

��(d��ng)ǰ�İ��Ј���������Ʒ���_�Ÿ����������B(t��i)�У����@�ǰ��ИI(y��)��K�ĸ�����ʽ�c�l(f��)չ���ڣ�����Ʒ�Ƹ����c�Ј���λ���������ڣ��^���������A(y��)�µ��Ј���λ��ʽ��ȫ��ʧЧ��ʧЧ����Ј��P��һ���uë��Ʒ���c�a(ch��n)Ʒ���Ј����γʬF(xi��n)�Ɂy�Ͳ��������棬����θ߶ˣ���Ҫ��һ݆������ͱP����(ȥ“����”���M��300 Ԫ����Ʒ�Ɣ�(sh��)�p�� 80%+, ʣ��ȫ����ʮ�|Ԫ����Ʒ�Ʋ��� 10 �����خa(ch��n)��ȱ��Ʒ��֧�Σ��˳��θ߶˃r�����o�տs�@��)��

��(d��ng)�£��@���^����Ҫ����Ʒ���M�����µĸ����c�Ј��ٷ��䣬�����������£���300-600Ԫ�θ߶��@�ӵ��ИI(y��)����֧�r��Ʒ�Ƽ��жȌ���u����(Ŀǰ�ИI(y��)���жȵ� ��CR6�H38%�������ϴ��ͼt�����w����50�|���ϣ�����Ʒ�ƶ�������20-30�|�����w�w��С��ȫ�������g��Ʒ�Ʒ��~֮���،�����)��

��������棬���M�ߵ��J(r��n)֪���B(y��ng)���A�Ӛw�Ҳ���@�������^������u�γɣ��@�������^�L���ڵ�Ʒ�����(zh��n)�����M�ߚwλ��Ҳ�������^�L�r�g�Ĵθ߶˰l(f��)չ����(d��ng)�θ߶��Ј�����Ʒ������Ј���λ�����M�ߚwλ֮���@�����ڼ��l(f��)չ���ͣ��M�뷀(w��n)�����L�A�Ρ�����(j��)ȯ���о�(�н�)���A(y��)Ӌ�� 2021 �꣬���o�θ߶����^��ԓ�rλ���������_����1000 �|Ԫ���A(y��)�ڌ��Q�������ك|����Ʒ�ƾ��^��

(��)�θ߶�Ʒ�������Lj����đ�(zh��n)

�ڃr���c�cƷ�ƃrֵ���F(xi��n)ʮ��ĥһ�������Ǵθ߶˾������_�đB(t��i)��Ҳ��Ψһ�x���^���и߶�Ʒ�ƵĴ����c��K���J(r��n)�ɵ�Ҏ(gu��)�Ɂ�����Ҫ�ɾ�һ���߶�Ʒ�ƣ��@�����M�ߵ���K���J(r��n)���J(r��n)�ɣ����賬�^ 10 ���Ʒ�ƶ�λ����;�κβ����^ 5��8 ��θ߶˃r���c�ĈԳ��c���أ������ɞ��͛]�ھƘI(y��)�vʷ�е����^�a(ch��n)Ʒ���ɞ��^���Ɵ������M�߽���һ���a(ch��n)Ʒ�ăr���c�rֵ������Ҫ�@�ӵĕr�g�γɝ���Ĭ�����J(r��n)֪��(x��)�T���^ȥˮ��������á����ѵȟo�����ǡ�

(��)Ҏ(gu��)ģ���\���x���_���(zh��n)

1. �����M��Ⱥ�������θ߶���Ⱥ���^�y����(w��)�������Ⱥ��(g��u)�ɏ�(f��)�s���a(ch��n)Ʒ�x��࣬Ҫ��߀�ߣ�����߶˾Ʈa(ch��n)Ʒ���Σ������١�

2. �ĸ����Ƕȁ������θ߶˃r����� 300-800 Ԫ���� 500 Ԫ�Ƿֽ羀���^(q��)�����^��(y��ng)���� 500 Ԫ�ԃ�(n��i)��һ�����Ƅt���ܵ��� 500 Ԫ���rλ����δ�����Լ��c�����ȡ����M�ߵĽ��ܶȡ�

3. �θ߶˃r��֮���\�����g֮�Q���˛Q���y�ȡ��r���λ��������t��ζ���cԭ��]�^(q��)�e�����ˮ�ϰ������c��ʮ��Č���;�r��������^��t�����䣬��o���Ͻ������c�����֮�{�Č��ȣ�������@������Ͷ��ɱ���t�oЧ��

��ˣ��θ߶��@���r���\��Ҫ��ܸߣ��c�߶˾ƺʹƾ�����ͬ���漰���M�ߡ��M����ģʽ�ȸ������档���������(zh��n)��ʡ�����(zh��n)�Į�(d��ng)�£����(zh��n)�ɞ��nj��F(xi��n)�I�N��������Ч��·���θ߶˵����(zh��n)���t���ɚw�Y(ji��)��K�����(zh��n)+�̄�(w��)���(zh��n)+����(w��)���(zh��n)+���I(l��ng)���(zh��n)�����У��K�����(zh��n)�ǃ�(y��u)�|(zh��)�K���YԴ���K�˱����YԴ���Z������(w��)���(zh��n)����I(y��)�P�бP��Ȅ�(chu��ng)�¡�����\�I������(w��)���(zh��n)�ǵ����YԴ���m�Ȼ��ӣ��_���m�����I(l��ng)�����I(l��ng)���(zh��n)���ۺ����M�������˷����M���I(l��ng)��Ƭ����

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������