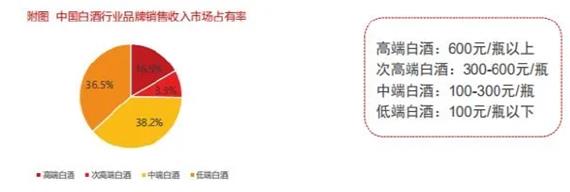

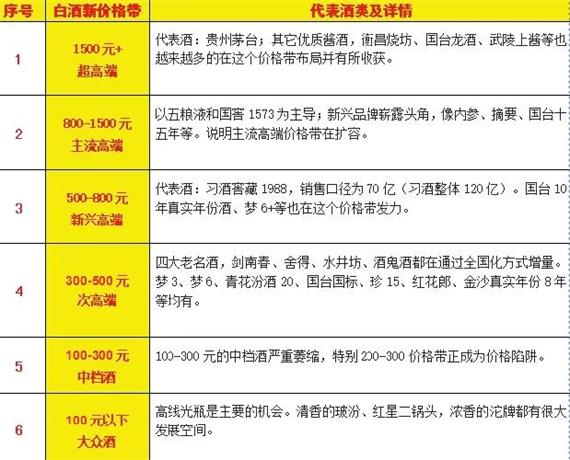

�ھƘI���ƃr���ƘI��֡��u�Ɵᳱ�ȶ��ǾƘI��ʿ�L���Pע�Ľ��c���İƾS�ȁ������ИI�Ŀ��g������Ҫ��ه�ڃr���컨��Ĵ��_���r������L�������N�����L�����ˣ��I����ʿ�J�飬�r�����ǰ��ИI�lչ��������@�����������ɰ��罻؛�ű��|���Q�����ɸ߃�ֵ��Ⱥ���M�����D�������I���ǰ��ИIʮ�������Lģʽ�D���������P�I�����ƶ��ԣ��r���x�����µĶ��x���������֣��Ѹ߶˼��֞���1500Ԫ�����dz��߶ˣ�800~1500Ԫ�������߶ˡ��θ߶�Ҳ���֞���500~800Ԫ�����d�߶ˣ�300~500Ԫ�Ǵθ߶ˡ�100~300Ԫ���Йn�ƺ�100Ԫ���µĴƷ��׃�����u�ƌ��ҷ����J�飬1000Ԫ�������u�Ƶĸ߶˃r����400~800Ԫ�t�������u�ƵĴθ߶˃r���@���r���a��400�|���N��Ҏģ���@���r���γ������ƽѲ�1988���t����10��15�ꡢ���_���ˡ���~�_�ơ��h�u��هé�ȶ�ֻ�u��ƴ��Ʒ���������������Ĵθ߶��γ����뉺֮�ݡ�

�����ڣ����ֻ���څ��Ӱ�

�Ї��Ƶăr��֮���Ա����¶��x�ͼ��֣��@�c�ⲿ���څ�ݭh��Ӱ��Ƿֲ��_�ġ��҂�֪����2020~2021���Ї���څ���P�I�~��“�����ڣ����ֻ�”���ֻ��ǽ�����Ї���څ�ݵĺ������������ڏ��ֻ��@�����ĸ���ǰ���£����Ї����ИI��2020����ѽ��M����һ��ȫ�µ����ڣ��@��������2021������F�ĸ������@���@���У������ھ���I���ԣ��ѿ��L�U����Ҫ��ԭ�H���ڣ����ИI�����ڷž����N�۔�������2016�����“����”����2020��1~10�·ݵĔ������½���10%���@��ָ����ζ���ȵ������ˡ�����߀���ڣ���I���ڰƃr��ʽ���L������ه��ֻ���ܝq�r����I���к�δ�����r��ı�����Ʒ�ƃrֵ�������҂�������ֻ����Ʒ�ƃrֵ����I���Ÿ�����I�rֵ��Ʒ�����Ї�����K���o�Ǻӣ��^������ͻ����a�^��������ּ�����_�ģ�Ʒ�ƌ��r��߀��Ӱ����ġ�ͬ�r�������M����Ⱥ�w��׃��������Ⱥ�w���g�����ؿ�ζ������“�u���”����Ҫ�������u�Ɵ��c�ȰƵ�����Ⱥ�wƽ�����g�ϝq���P���@Щ���f�����Ї����ИI����ȫ�µ����ڡ�

��2020�������Ї����ИI���ֻ��t��Ҫ�w�F���������棺һ�����͵ď��ֻ����u���͡�����㡢�����͵ȸ��Lζ���͌��A�ø�������M�ߡ���2020��Ĕ������Կ�������18�����й�˾���ǝ�������I���L��8.1%������������I���L1.8%������֮�g�ķֻ��Ǻ����@�ġ�����Ʒ�Ƶď��ֻ����Ј�һ�w�����a�I���л�����ȫ����Ʒ�ƫ@�ø�����N����18�����й�˾�У�ȫ����Ʒ�����L7.2%���خa���½�9.1%���Ĕ����������خa�Ƶ�δ����ã������IŬ���]���Pϵ��ȫ���Ԅt���P�I�����ǃr���ֻ������߶����r�R�����߶���ƽ�r�����θ߶������rƽ��18�Ұ����й�˾�У�2020��I�����L��ֻ�и߶˵��F��é�_����ZҺ���o���Ͻ�(����1573)���ƹ��ơ��θ߶����L����I�У���ţ��ɽ��һ�ӣ�ɽ���ھ��w�F���˃ɶ˻��lչ�����20��ȫ�����M���^�죬�������ǿ�����������ĸƷ�ƽ��������L��Ψһ������������r�I���҂����Կ��������dz����@����Ҫ�Ǹ߶˺ʹθ߶ˌ��F���L��

��һ��2020��ǰ�I�Ȍ��ƃr���΄���

�Ɲq�r�����µě_��

2021�����Ʒ����r�غ��ϝq���S����r���ơ����M�Y��������������ѭ�h���m��Ʒ�|���M�r���ĵ����������M�r������ԕ���һ���^С���ȵ����ơ���Ȼ���@�N�������Ј�������Ʒ����־���顣��������2020�꣬�u��Ʒ�Ƶij�ӿ�������u�ƃr�~�ϓP���ӝ��㡢������������͵ĽY���{���̓r���ϓP������Ʒ�rλ�����M���w�Y�����p�������£��q�r�ѳɱ�Ȼ�������ڽ��괺�����g���Ƅ��N���r����F���^�ã������Ǹ߶ˡ��θ߶�Ʒ��������ʢ���߶˾ƃr���λ��ͦ��������ʢ�r���컨����m���_��������q�r�A�����أ��θ߶ˡ��^�����ƴ�ǰ�������錦���ֈ����ě_���A�ڲ��ߣ��������g���N�����^�ã�����õ���Ч���ƺ����M�������K�����л��a���g����Ҫ�^�����g�ij�؛���������@���Ͷ���Ʊ��ַ������L�����⣬“�͵��^��”Ҳ�����˲���ИI�ď��K���H��۲��ڴ������g“��t��߅��”���@Ҳ��“�u��”����“�\������”�����á������ƽ�_�Լ�����Ĕ����������w��é�_�����塢����1573�ȸ߶˰�̎�ڹ�������Ġ�B����ӹɷ�����֮�{M6+�ȴθ߶˰����M�t���A�ڡ�

�ɴˣ�����Ľ��N�̺����M�߱��ӵؽ�����“��r�ϝq���ƃrҲֻ���ϝq”�@һ�������������]�����ƃr�ϝq��ֹͣ�u�ơ��Ⱦơ������Ј��{����r�����ܶ����Ȼ���ڃr��F�oՓ����߀�Ǿ���ͨ�^���N���N��ӣ�ʹ���H�N�ۃr����ڹٷ�ָ���r��(é�_����)����2015��֮���S��������M������2020���ȫ���������ӣ������˰ƺ����ѾƵij��ڣ��������ֻ���D��“��ѭ�h”���u�Ɵᡢ�����³���ԭ���u�Ɔr�����w���M�Y���ĸ�׃�����ʬF�����@���ϝqڅ�ݡ�δ�����������ƮaƷ߀����һ݆�q�r�����I����ʿָ������݆ȫ����������r���д̼����N������Ʒ�ơ��ɱ��ӄ��ȶ�����ء�

�S�����Ҿ������{��������Ʒ�|�������I�����ߵđ���Ŀ���£�δ����������M�����ʬF�������������B�ݣ���һ���YƷ��ٛ;�ڶ���Ո;�������O��ʽ���M�������O��ʽ���M�ǽ�����“ֻ�I���ģ����I�F��”“ֻ�Iϲ�g�ģ������I�����y�I”�����p���MȺ�w�������������M�B�ݡ�

�¸���ؘ������ܶ�׃��

�����Ї��Ƹ�ְl����׃�����M�������˰ƃr�����¶��x���֡������I��ʿָ�����Ƹ��׃�����r��Ӱ���Ҫ���F�ڣ�һ��ȫ���ƺ͵خa�Ƶĸ���ؘ�;�N�������롢�������ݮa�^��ȫ��Ʒ�ơ����Ԇ�Ʒ���У��e���F���ʑѵă��|�u�Ʈa�^Ʒ�ƽ��O��ʹ���u��ȫ������ͬ�r�����˵خa�Ƶ����ݣ���������Ј����خa��ֻʣ���ز��շ�������Ʒ�ƾƺ�ϵ�оƵĸ���ؘ�;���ƏS�����������Խ��Խ��Ʒ�ƾƼ��У�ϵ�о���uή�s���ڝ�����б��F�Ȟ����@������С�����ͺ͝����͵ĸ���ؘ�;�u�㡢���㡢����㡢���㡢֥�����С��������Ⱥ�V�������Ј�������ЩС�����ѽ�韲�����Щ��u���ݣ���Щ��Ҋ������ǰ����⣬��ǰ�Ї�����̎�������ؘ��^���С����Ǹ߶˻��ͿڼZ�Ƶĸ���ؘ�;�߶˻������������������������ЮaƷ���ܸ߶˻����߶˻���Ҫ��Ʒ�|�����Ļ������L�I�N���ڼZ����Ȼ����Ҫ�C�������Ǹ߶Ȼ��͵ͶȻ��ĸ���ؘ�;�Ͷ��ǝ����ͰƵ���Ҫ���ݡ��ܶ�ƏS����ҕ�Ͷȝ�����ƏV���䌍�Ͷȝ������������C�����ڡ�

�����傀����ؘ�һ߅�ڌ��r�����ͻ��Ӱ푣�һ߅Ҳ�������B�ӡ������w��é�_�����˰��ИI�컨�壬�o�����d�߶˺ʹθ߶˔U�ݙC�����ǃr���֎������¸���ؘ�������]���w��é�_����վ��2000Ԫ���ϣ��Ǿ͛]�г��߶��Ј����γɣ�Ҳ�����������߶˵ļ��֣������߶˵��T��Ҳ������600Ԫ������800Ԫ���θ߶�Ҳ������500Ԫ���_�ɂ����փr���ĺ��^����������2021��ȫ��ͨ؛��Û���������ң�ԭ���σr��q�r����r�£�������Ʒ�����İ�Ʒ�Ƅݱ�ͨ�^�q�r�푪���������@�����¶����Ј����l���S���Ј���é�_�ăr���A�ھ͕������ң��q�r�ɞ��Ȼ���������u���L���ı����£������Y���M��é�_患�����Ʒ�Ƽ�ʹ�Ʋ���2000~3000Ԫ��Ҳ����һ����I��1000Ԫ���҃r�������������@Ҳ��ʹ�Ј���é�_�r����A��ƫ�ߡ��I����ʿ�J�飬���q��������200~600�ăr���@�ǽ^���ĺ��ăr���l��200~600Ԫ�r���l�������A��P���l������һ���������Ե������Ј����棬600Ԫ���ҵăr�����ɞ���I�M�ЮaƷ���ֵ����c֮һ����������ĵăr�����c��ƴ��������1000Ԫ��600Ԫ���ҵ��@�ɂ��r��

������2021��I�Ȍ����r�����¶��x�c����

�r�������W�F���c

2021�꣬���ǰ���Ʒ�����N�ļt���ꡣ�ļҰ���I�܉������Ƴ���Ʒ�����N�����п��ܫ@��ȫ�µİlչ�C����ͬ�r������Ҳ����һ��Ʒ��������Ʒ�Ƶ���ݡ�������Ʒ�ƺ��u�ƮaƷ��Ʒij��F�����{����ֵ�����w�С��ڱ��õȃ��ݝu�u��ռ��Ʒ�Ƶij�Ҏ�aƷͨ·�����F��I��������L����݆�q�r���u�ơ��^������I�q�������ڴθ߶˃r�aƷ�����N�������r�����־�����Ҫͨ�^�q�r���������M���q�rһ�����r��˺������ã�����Ʒ������;��һ������������Ј����ģ��̼������N�ۣ��Ӵ��깝�Ĵ��N�������J�飬��ij�����x���v���Ƶărλ�Q����Ʒ�ƣ���Ʒ���֛Q����Ҏģ������1573�����rλ�߲ųɞ��˸߶�Ʒ�ƣ�������������Ǹ߶�Ʒ�����ԃr��ߣ��@��һ����һ�����Ʒ��һ�ӵĵط�����Ʒ�ƛQ��Ҏģ���Л]�и߶˾ƛQ�����Dz��ǵ�һ�r���еľ����L���ځ������rλ�Q����λ�����r��������Q���Ј���λ��

2021��߶˾��Ј����w�Ϻ��п���“��ƽ�r��”�����ڏS�Һ��̼Ҷ��ԣ��������Ô��֠I�N��ȡ�þ��������ڏS���Pϵ�ϣ��mȻ���f�ǏS��̎�ڏ��ݵ�λ�r�g�^�࣬�����ڔ��֠I�N��� I�N��ʽ�ļӳ��£��Լ��������B�i���ۺ�Ʒ���\�I�ɴ����У�ʹ�þ��̔����ڜp�ٵ�ͬ�r��Ԓ�Z�����õ��������θ߶��Ј��ĔU��������ӹ���ɣ�300~600Ԫ/ƿ�Ĵθ߶��Ј�����2021������“���c�����c”���Ј�����Ҫ���F�ڣ��Ј��N�����Mһ���U�ݡ����ѽ����̄���Ո���̄սӴ��������r���ںܶ��Ј����ڳɞ������ϯ�������r��Ʒ�ƃr���ؚw���θ߶��Ŀ�aƷ�У����ϴ���������“�θ߶�֮��”��ˮ��������á��ƹ��Ƶ�����현����p�ٵ��������ҲҪ���x�߶˵��\�I����õărλ���Ј��Fُ�r400~500Ԫ/ƿ(����ָ���r��һ����500+Ԫ/ƿ);�u���Ǵθ߶��Ј��U�ݵ�����܊���Ŵ��˴θ߶��Ј������������Ѳ�1988���t���ɡ����_���ˡ���~�_�ȴθ߶˃rλ�Ʉt�u��Ʒ�Ƴɣ����f���ƽ�������ͻ��120�|�����д��60%���N�������ƽѲ�1988���F���ஔ�ڞ��u���Ј�ؕ�I�˵�ͬ��ˮ����+��õĠI�ա���ˣ��u���c���㡢���㡢������һ��Ŵ��˴θ߶��Ј���ֵ��һ�ᣬ��õ��ϾƑ����Ǐĝ�����Ó�f������һ���ܵ����IJ�����ԡ��θ߶˵���Ҫ������ȫ�����Ƶĸ߶˻��aƷ�����ֶ�����Ʒ�����������M��θ߶��Ј�������M6���ھ�20/30��ȡ����ң����ʹ����ơ�ʡ����һ���������ڴθ߶�Ҳ��һ���C����(ԭ���}����“�r���¶��x” ���Ї���׃��)