���Ј��M���(f��)�K��

��������˴����Ծ�֮һ�����҇������ƾõĚvʷ�͏V���Ŀ͑�Ⱥ�w���c����ʳƷ���P(gu��n)�ИI(y��)��ͬ���ǣ��Ƒ{���䪚�صĿڸС���칤ˇ���Լ�ǧ������γɵ��Ї����Ļ����߂䲻������ԣ���ʿ�ɡ����ؼӡ����m�ص��ڇ��H�ϴ��ܚgӭ�����Ծƶ��o�����Ї��Ј����c����⣬����I(y��)�ܵ������ⲿ�ĸ��������^С���ИI(y��)������Ҫ�ܺ��^��(j��ng)�������ߺ�ʳƷ��ȫ���}��Ӱ푡�

������Σ�C��˷�ݶ��ư������Ј���ɵ��ನһֱ���m(x��)����2004�֮꣬����S��(j��ng)���İl(f��)չ�����Ј�ӭ���˰l(f��)չ���S���ڣ�2004�굽2011��Ʈa(ch��n)����311.70�f����ߵ�1025.55�f������������������7���gCAGR��18.55%��2012���_ʼ���ИI(y��)�ܽ�(j��ng)�����С������������M���ܻ����¼������ص�Ӱ푣������_ʼ���䣬2014��ͬ�������H��2.75%����2004���ԁ��ИI(y��)������͵�һ�ꡣ

�S�����M��GDP��ռ�ȵ���ߣ����������������M��܊�����Ӱ푵�������2015����Ј��A���Եײ��_�J(r��n)�����@����(f��)�K���E��ȫ��a(ch��n)��1312.80�f����ͬ�����L5.07%��

���Ј�ÿ��ĠI�I(y��)����F(xi��n)�ѳ��^5000�|Ԫ����Ʒ�r��ĎK����ǧ�K���ȣ�ƷO����ӣ����H�Ј���������ÿһ���r���Ј�����Ҳ�dz����^���L�ڿ������ИI(y��)���M���g�߂�ɞ��f�|���Ј��ĝ�����

�и߶ˮa(ch��n)Ʒ�Ј��U��

���ИI(y��)���Ј����̶ȸߣ���I(y��)������(y��u)�݁�Դ������Ʒ�Ƶ�Ӱ������a(ch��n)Ʒ�L(f��ng)���Լ��I�N�\��ģʽ�����y(t��ng)“�˴�����”�{������ԁ��γɵĿڱ�����Ϛvʷ�Ļ����صķe�����L�ڻ��S�ڰ��Ј����������ϲ�����(g��u)�����и߶˰Ƶĺ���Ʒ�N����ζ���棬�����Ͱ���������(y��u)�ƷN�ࡢ�a(ch��n)Ʒ����(y��ng)���㡢�ټ����Ј��ռ����^�ߣ����f�����Ј�����(d��o)��λ���S������ˮƽ����ߣ����M�ߌ��ƿڸе�������څ���ӻ����u���͡������ͺͼ����Ͱ��Ј�Ҳ�_ʼ��(w��n)���l(f��)չ���������߳��ĠI�N���ԣ�����“�_�š��r�С��F(xi��n)��”������Լ�����“����”�Ąž����^�̵ĕr�g�ﮐ܊ͻ��ͬ�ӳɞ��˰��Ј��σ�ֻ���ɺ�ҕ������������

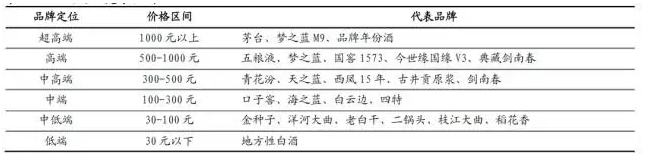

�����Ј������۵İ�Ʒ�ƣ�һ�������(j��)Ʒ�|(zh��)���ۃr�IJ��Ä��֞�ߡ��С��Ͷ��������Ʒ��࣬�Еr߀���Mһ�����֞鳬�߶ˡ��߶ˡ��и߶ˡ��жˡ��еͶ˺͵Ͷ˵ȣ��a(ch��n)Ʒ��λ�Ľ��ޱ��^���_��

ǧԪ���ϵij��߶��Ј���ֻ����Щ������֚vʷ�Ļ����N�����u�ȵĮa(ch��n)Ʒ�����܅��c���С��@���rλ���ϣ�é�_�ǽ^�������ߣ��M�܉�֮�{M9������Ʒ����ݾ�ͬ�ٳ��߶��Ј���������ֻ���з�é�_��һС�K�Ј���500��1000Ԫ֮�g�ĸ߶��Ј������tҪ���ҵĶ࣬�������Ƶĸߙn�a(ch��n)Ʒ�����������@���r��^(q��)�g�ϡ���ҵ��Ј������l(f��)����300Ԫ���ҵăr����ϣ�Ҳ����ͨ�����f��“�������Ј�”�����y(t��ng)ȫ�������������a(ch��n)Ʒ���c�^(q��)���Ը߶ˮa(ch��n)Ʒ�������R����“�����Ј�”չ�_�����ⲫ����Ԫ�����µĵͶ��Ј��Ʌ^(q��)���Լ��ط��Ԯa(ch��n)Ʒռ��(j��)���a(ch��n)Ʒ����(y��ng)����ë���^����

������ˁ�����ǰ����߶��Ј�һ���ܵ����Ҵ��������M�����(q��)���£����g���M̧�^���_ʼ���a������܊����M��ʧ��o�߶��Ј���ɵĿհס������ԁ��߶��Ј����_ʼ��(f��)�K���Ј��ڷ�(w��n)�����g���M��֧���������؆����L���^�������Ј��ĔU��څ�ݽ����ஔ(d��ng)֮���@���ܵ������������M�������Ե�Ӱ푣�����(w��)�����M�ɳ��߶ˡ��߶�����;��ԭ���еͶˡ��Ͷ��Ј�����t�S���Mˮƽ��������w���ƣ��ɷN���صĹ�ͬ����ʹ��������“�����Ј�”���У��U����“�����Ј�”���w����������վ���L�ڵĽǶȣ��ڽ�(j��ng)�����L�����M�ߌ������cƷ�|(zh��)�P(gu��n)ע���������Ј��h(hu��n)���£��Ͷ˰��Ј����տs�Ǹߴ_�����¼���

��(d��ng)�¸߶��Ј���(w��n)�����L�������Ј����ٔU�ݡ��Ͷ��Ј����m(x��)�տs�ĸ����Y(ji��)��(g��u)��׃څ�ݣ��ƄӰ��Ј��ɂ��y(t��ng)�����������ϙ����D(zhu��n)׃���oՓ�Ŀ��]�N��߀���������и߶ˮa(ch��n)Ʒ������δ�����Ј����Ј�������

���������Ј����ж�����

����(j��)���о�����2015�ꔵ(sh��)��(j��)��ţ��ɽȫ��a(ch��n)��30.23�f������(d��ng)֮�o��������һ�����ڵڶ�������λ�ķքe������c�o���Ͻѣ���������ȫ��a(ch��n)��������2-5�f��֮�g�����^��ȫ���Ј�1300�f���Ŀ�?c��)������Įa(ch��n)���Ƕȁ����҇��Ј�߀ȱ�������Ĵ��Ʒ��

Euromonitord�Ľy(t��ng)Ӌ�@ʾ���҇����Ј��N����CR10�H��10.39%�������������Ҿ��Ј�CR5��50.8%���ہ����W(Diageo)��������(Santory)���_Ɲ����(Sazerac)�ȹ�˾����ռ�ʶ���10%����;�ձ��Ҿ��Ј��c������ƣ�CR5�_��48%����������ʽ����(Takara)��������(Santory)Ҳ��10%���ϵ��Ј�ռ���ʡ�

�҇��þƔ�(sh��)�����࣬�����Ծ����۶��Ј��N���~��ȫ�������У��Ї��İư�����ǰ������Ȼ������(n��i)�İ�СƷ�Ʊ��࣬�Įa(ch��n)���Ͽ����и߶˰�߀�h����ڵͶ˰ƣ��^(q��)���ԡ��ط��ԵͶ�Ʒ��ռ���ˮa(ch��n)�����ஔ(d��ng)�֣���������ӯ�������Ͽ������Ͷˮa(ch��n)Ʒ��ȫ�o���c�߶ˮa(ch��n)Ʒ��⡣

2015���ИI(y��)��(n��i)ÿ�ҹ�˾ƽ������0.47�|Ԫ�����ƃr4.5�fԪ;��é�_�t��ȫ�Ј�0.23%�Įa(ch��n)���@����21%�����������ƃr�_��112�fԪ�������ИI(y��)���^λ�Z��é�_������Һ���o���ϽѺ���ӽ����ϰ���������քe��88�|Ԫ��39�|Ԫ��11�|Ԫ��34�|Ԫ����Ӌ��ռȥ���ИI(y��)�����İ�ڽ�ɽ���@�����r���Ąt��СƷ�ơ��Ͷ�Ʒ�Ƶ��e���S�D�����ИI(y��)�����Y(ji��)��(g��u)��׃�ͽ�(j��ng)�I�I(y��)��ƫ�͵��p�؉���֮�£�СƷ�Ƶ�δ�����������s���и߶ˮa(ch��n)Ʒ���H�H�������ϣ�ͬ�r�ڮa(ch��n)����߀�кܴ�ĔU�����g�����Ј����ж�Ҳ���S֮����������

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c, ����г��F(xi��n)���̘�(bi��o)������Ϸ�������