���^��2013-2016����»��������Сơ����I���I�e���S�D���ИI�������l���ҡ���2016���°���֮��ơ���ИI�N���D�������L������1-10�·�ơ���N���������L���N�����������e�O����̖�����Ǵ˕r���b����(���䡢����)�^ǰ�����������@��������С��I���ԣ��o����ѩ�ϼ�˪��

2018�����^��I������m��r����r֮���AӋ���l���ɷN�F��һ�����^��I�ɓ�ռ������Ј����~��������I������������������Ŀǰ����ʡ�ݵĸ��CR2����80%����������څ�����ИI���ټ��Ќ��@��������I������ˮƽ��

�Y��ȫ��Ľ�������ơ���ИI���ֵ��X���ИI�ļ��жȌ���������Ӱ��^�ć��ȵİlչ�B�݁�����Ŀǰ�ĸ���^�õ����A��ơ��(00291)�Ͱ�������������uơ��(600600)(00168)���ྩ�ͼ�ʿ���S�����ИI�������ԣ��ИI��r�S�SԽԇ���S�����M�����IJ����M���Լ��Y���ă�������һ݆�ij��L���ڴ��_�����h���c�Pע����^�õ�ơ�Ƙ˵ġ�

����ȫ��ơ���ИI�ǂ����ИI

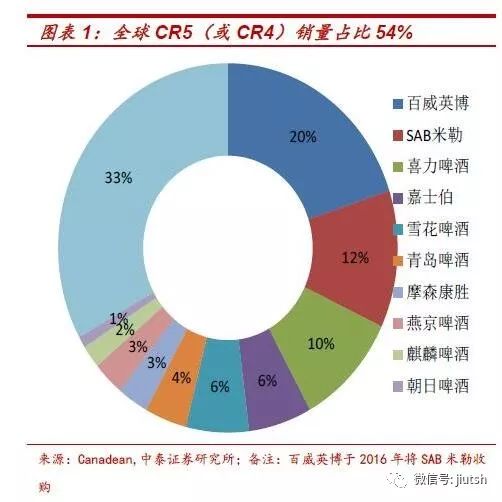

�S����ֵķ��������^��I�������m�@����2016���ИI���^����Ӣ����ُ��ȫ��ڶ�����Ϸ����գ�ȫ������^��λ����������ȫ��CR5(��CR4)�N��ռ��54%��CR5(��CR4)EBITDAռ��78%������ȫ���҂��J��ơ���ИI��ֱ��^�ã����^��I�������m����

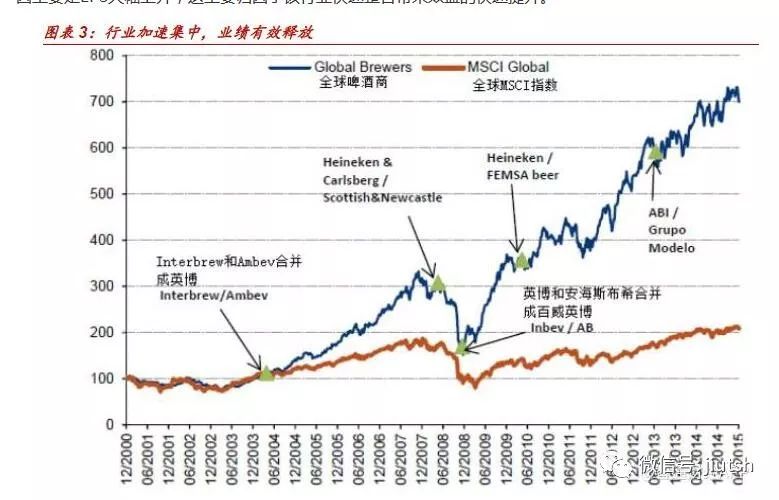

�L�ځ�����ơ���������Aָ����ȫ��ᄾ������^ȥʮ���б��F����MSCIȫ��ָ����300%�������ԭ����Ҫ��EPS����������@��Ҫ�w����ԓ�ИI�������ώ���Ч��Ŀ���������

ơ���ИI���w��λ�����ărֵ���ߣ��Ї�ơ���Ј�90%��Ҫʹ�ÿɻ���ƿ�Ӂ����b���@��ӳ�����N�۰돽����Ҫ�ԡ��S���Ј����~�����������^��I�Ķ�ǰ�������@������2016���ИI���^����Ӣ����ُ��ȫ��ڶ�����Ϸ����գ�ȫ������^��λ����������

���^��I�ڸ���^�õą^��@���H�S�����ڷǏ��݅^��ӯ��һ�㡣ͬ�ӵ�Ʒ�ƣ��ڏ��݅^����M���݅^�������ʲ�^��

���ȁ������A�������uơ�Ɵoһ����Ķ����ڏ��݅^��ȡ���^�õ������ʣ��@һ�c��ͬ�ڰơ�Ŀǰ���ȵ�ơ�ƃr�����IJ����_�����w�r��ƫ�ͣ�Ʒ����r�������������Ј����~���ړ���Ԓ�Z�ࡣ

�ИI���c�ѬF�������L�ĕr������

���RȦ�ؕr�����^���ИI���M������ڡ�2008�����Σ�C֮ǰ���ИI���w�ɱ��ֽ�10%���ϵ����L;2009-2013�܇������f�|Ͷ�ŵĴ̼������w����5-10%������;2013-2016�꣬�ИI̎���»��A�Σ�����2016���°��꣬�A���Ե����ٳ��F�������L��2017Q1-Q3�a��(�a�N��100%���a�����N����)3714.5�f����ͬ�����L0.8%���҂��J�飬�Ї���ơ���ИI�����L�ĕr�����^���ИI��������ڡ�

��ʮ�꣬�Ї�ơ���ИI���ж��@��������2005�꣬�ИICR5����50%��������2016�꣬�ИICR5�ѽ����^80%�����������������ơ���ИI��Ҏģ����ʹ���ИI���ж�����Ȼ��r�·�������������ڰl�_���ң��҇����^��Iռ�������д�������

�N�N�E��������ИI��ĵĕr�����^��2015��֮���ڽ����̴���p�٣��Y�a���f����½����T���˔��������ӣ����D�ӿ죬��I�Ľ��I�F�������@���D���Y���ИI�N��С�������������������҂��J���ИI��ĵĕr���ѽ��^ȥ�ˣ��ИI���c�ѬF��

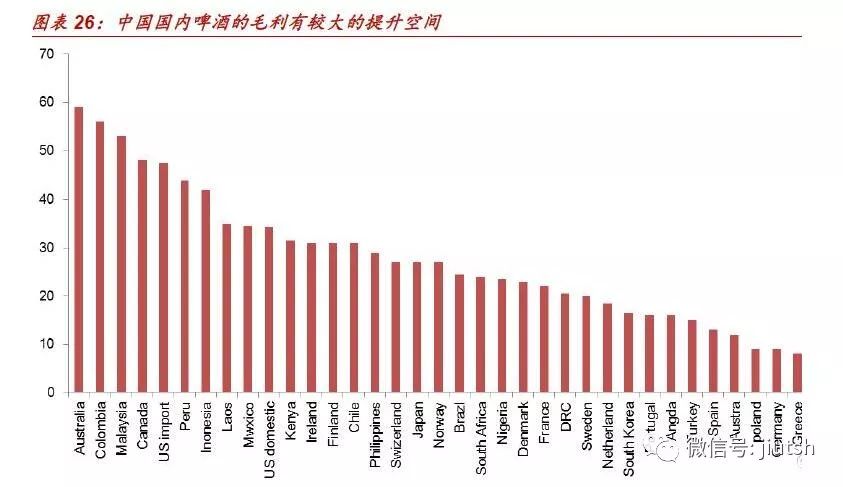

�Y����������Ч�ʵ�������ë���ʳ��m�߸ߡ�2017���ϰ���������߶ˡ��߶˺ͺ���Ʒ���N��ռ���_��63.1%��������Ʒ��ռ�ȃH36.9%�����HƷ�����Ї��Ј��aƷ�Y�����@���ڱ���Ʒ�ƣ��҂��L�ڿ����Ї�ơ�ƽY�������߸ߵ�څ�ݡ�

����ጷŵ�·��

�aƷ��r�����^��I�����@�ø�����Ј����~���������MƷ��һ����r���䌍�A��ϲ�g����r�����Ĵ�ë��Ͷ�ŵ����������У����^��I�������^������r���e����Լ��l���N�̵��ƏV��������ռ������Ј����~���ĕr�g�������ྩ��12�·�����m�ڲ��ַǺ��ą^���_ʼ��r���A��Ҳ�ڲ���ʡ���_ʼ�{���r��;�҂��AӋ������ע�ؘI�����˵ĉ����£�����Ҳ������r1-2�Ρ�

�L�ځ�������r���g�^�����^��I�������ܸ����ë�����S�����M�������M�У��aƷ�Y��������߸ߣ����^��I�������ܸ����ë����

�Y���߸ߣ��������A���������m���档�Y�����������^���������g�������걊������ơ�ƏS���N���½������߶�ϵ�ЮaƷ�s��Ȼ���L���ţ��ྩơ��(000729)2014�����wơ���N���½�6.8%�����иߙnơ���N�����L30%����;���uơ��2015�깫˾���wơ���N���½�7%�������\���^������1903�ͼ����� �b��Сƿơ�Ƶȸ߸���ֵ�aƷ�N�����L4.8%��2014�����Ӣ�����Ї��^��ơ���N�����ٞ�8.9%���������µĸ߶�Ʒ�ư�����ơ�N�����ٞ�20%���A��ơ��Ҳ�������߶�������죬������жˣ��Ͷ������»���

�Ї����ơ�Ƶ��Ј����~ռ����Ȼ����1%�������ٸ��_40%���ҡ�����Ŀǰ�İlչڅ���Լ�Ͷ�Y���S��r���������ھ��ơ���Ј��ķ��~����������3%���A����140�fkL���ҵ��Ј��a�������h�ځ������Ї�ơ���Ј��о��ơ�ƮaƷ��ռ�ȕ�ʼ�K������������K�����_��15%�������@ʾ�����ơ�Ƶij��S�r��s���ơ�Ƶ�3-10�����������5�����ҡ��҂��J�飬���ơ�Ƶİlչһ�����������aƷ�Y��������һ��������B���ؿ�ζ�����MȺ�w���L�ڌ�ơ�ƽY���߸ߺ������A��

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)