��һ�~��֪���һ�l����ȫ����

���M�������M��ƘI��δ“����”�������ИI���������_ʼ�o������Ҷ�����������һ�����M���䌍�����ИI�������ӵ��l��������?

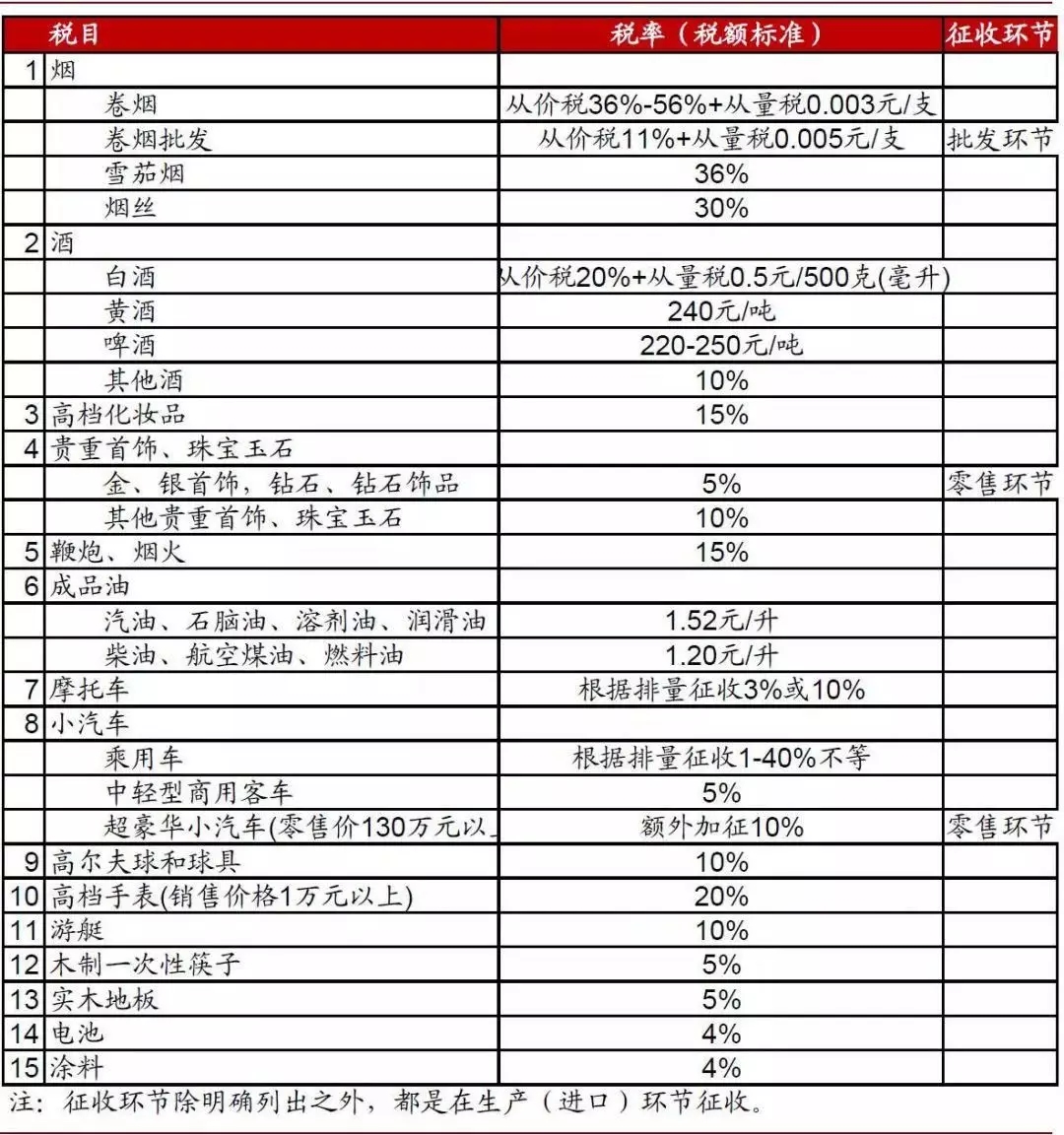

���ڣ�����Ժӡ�l����ʩ����Ҏģ�p�����M���{�������c�ط����넝�ָĸ����M������(�·Q��������)���mȻ���A�ľƈ�ӛ���ڡ��������в�δ���������˟����͡�܇���ƣ���Ŀǰ�҇���15���Ʒ�������M�������У������͡�܇���������Ʒؕ�I��99%�ć������M����

���⣬�ԡ����������_�������ƘI������Ј��B�Ձ�Ҳ���F���ش���10��10�գ��o���Ͻ�(000568)����ZҺ(000858)���ƹ���(000799)����þƘI(600702)һ�ȵ���3%��10��11�գ��Ƹ�����^�m�´죬���ɱP��q�ݳ��F�ֻ����ƹ����I��1.94%������r�I(000860)��ɽ���ھ�(600809)���F��é�_(600519)�h�t��

���^���A�ľƈ�ӛ�������l�F����20�����ԁ�������M���P�����ش��{���s��5�Σ���ÿһ�Ό����ИI��Ӱ�Ҳ�dz��ش�

1994��Ķ��Ƹĸ�����ͬ�r������ֵ�������M���������M�����ʞ�Zʳ��25%�����15%;��ֵ�����ʞ�17%���ֿۺ��H��ؓ��8%���ң���Ӌ��ٷ�֮��ʮ��(�Zʳ��)��

1998��3��4�գ�ؔ����1998��45̖�ļ�Ҏ������1998��1��1���𣬌��ƵďV�������Mһ�ɲ����ڶ�ǰ�۳���

2001��5��11�գ�ؔ����2001��84̖�ļ�Ҏ�������������Տăr���M����ͬ�r�ٰ����H�N����ÿ��(500��)����0.5Ԫ�Ķ��~���M����ͬ�rֹͣ������ُ��ί�мӹ��Ѷ��ƺ;ƾ����a�ľƵֿ���һ���a�h���Ѽ{���M�������ߡ�

2006��3��20�գ���ؔ���������Ҷ��տ����P���{�����������M�����ߵ�֪ͨ��(ؔ����2006��33̖)Ҏ�����Zʳ�ơ���Ƶı������ʽyһ�{����20%��

2009��7�£����Ҷ��տ��ְl�����P�ڼӏ������M�����չ�����֪ͨ��(��������2009��380̖)Ҏ�������O���N�۹�˾�İ����a��I�����������M�����Ӌ���r��˶������k��(ԇ��)����Ҏ������Ӌ���r��ƫ�͵İƺ˶����M�����Ӌ���r��

10��14�գ����A�ľƈ�ӛ��ͨ�^���������Wվ�˽������������Ҫ��������������ݣ�

һ�DZ�����ֵ��“�������”��������;�����{��������ֵ�������˶��֓��C��;���Ǻ������M�����խh�����������ط���

���A�ľƈ�ӛ�ߏ��Ĵ�ʡһλ��Ը�����Ķ��Ռ���̎�˽�������l��ʩ���������ИIӰ����ͻ������“�������M�����խh�����������ط�”���˗l�ַքe�����˃Ɍ���˼��һ�l�Ǻ������M����Ҳ�����f�ij��S�h���n��(ע���n�������Ռ��I���Z)���Ƶ����M�K���n��;һ�l�������ط������Ǐ�����ؔ�����Ќ��@���ֶ��սo�����F���M�ĵط�ؔ�������档“Ҳ�����f�^ȥ���յ����M�����������a��Iֱ�����U������ؔ�����F�ڄt�����Ă��ط��N�۵İƣ���ֱ�ӽo���������������档”ԓ����ָ����“���H�ϣ�һ��ͨ�^���N�۵��������M���������Ӯ��ص�ؔ�����룬���ǼӴ����N�۵ض��ՙC�P�������y�ȡ����K�������̵������y���c�^ȥ�ڳ��S�h��������ȣ��挦�ļ{���˶��ҷ�ɢ�����ա��������y�ȴ��������������δ���Ķ�����������µ�����”

���N���ƮaƷ������{���S�r

ԓ����ָ����Ŀǰ������a��I�������ij��S�r���H���ѽ����������M������ô�S�����M�������ھƘI�䌍��������S�r��׃����ô�@�����Ƅӵ��K�˵����M����ֱ�ӳɞ������a��I�ļ���������ˏ��@���Ƕȿ������ھ�����a��I�ǂ����á�

���A�ľƈ�ӛ���ڇ��Ҷ��տ��ֹپW�z���������������A���͇����M�����Зl��������Ժ��539̖����Ҏ����Ŀǰ���ИI�����M�����������a�h�����գ����ճ��S�r(������ֵ��)��20%�������ʡ�1000Ԫ/�����Տ�������

���w��é�_���������S�r899Ԫ/ƿ,�K�˹ٷ�ָ�����ۃr��1499Ԫ/ƿ֮ǰ�������M����179.8Ԫ����ô��Ҏһ�����У�����Ҫ����299.8Ԫ��

“�mȻ��é�_�������������I���ڳ��S�h����ʡ��179.8Ԫ�����M����������ͨ�h���Ŀ��g����Ȼ��Ҫ�������@���������Ҏ��ؾ��ИI��������I���S�r����ϝq��ԭ��”ԓ����ָ����

���ϣ�����һЩ����Ʒ����I���f����Ҏһ����ػ������ã����20%�����M����Ҫ���N��Ҏģ������ͨ�h���r��ߣ���ɞ�����S�r�ڽ��r����r���ɳ�����������

������һЩ�Ј������Ͳ�̫�õĵͶ˾����S�����M�����ƣ�ʧȥ�K�˃r�ݣ���Ҏ��ػ�ɳɞ���“������”��

ؔ��Ҏ������ͨ��I����Ӱ�

���⣬���A�ľƈ�ӛ��ͨ�^�B�Ձ������Ĵ���Ҿ����ͨ��I�������̳��ľ�����һЩС���������ƌ��u�����L�l�F���¶�Ҏһ����أ�����������ͨ��I�������̳��ľ�����ؔ���wϵҎ���ġ���һ��Ҏģ����ͨ��I�������^���Ӱ푡�

ij���;���B�i��I�����ˆT���A�ľƈ�ӛ��¶���䌍�S����ͨ��I���Ǟ�����Ҏģ������һֱ�����w�������ò��ߣ������������N�ۣ��������F���졣������IҪ�lչ�������h���ֱ��Ҏ����“һ��δ���Ѹ��~�����M���D���@Щ�h����Ҫô����Ҏģ���^�m�����������{���aƷ�Y��������ֻ�ܝq�r���ѳɱ��D�o���M�ߡ�”

�c�@Щؔ��Ҏ������ͨ��I��ȣ�һЩ�鲼�ڽ��^��β��������סլС�^�Ľ��N�̺��������Ƶ�t�@�ø��☷�^��һλ��Ը�����Ľ��N�̸��V���A�ľƈ�ӛ�ߣ�“�Ժ��I�������I؛���ҿ��Ը��V������Ҫ�lƱ��Ԓ���I��ٛһ��һ����”

���ӽ����ղ��T֪����ʿ���V���A�ľƈ�ӛ�ߣ��������M���������۶��Ժ������y�ȕ��Ӵ��ڈ��Ќ��濼�]�����ò�ץ���С��

ԭ�Ʈa�I��Ⱥ��I�������

���^���A�ľƈ�ӛ���B�Ձ팦�ɶ����������e���o�ݵȶ��ԭ����I���{����˽⣬�������M����Ҏ��أ����������������ߡ�һλ��һ��Ҏģ��ԭ����Iؓ؟�����A�ľƈ�ӛ��¶��ԭ�����������Ͳ��ߣ�֮ǰ���B�ѽ�5ë�ď����������˺ܶ�ԭ����I��������������a��I��һ��������20%�����M���������������ǽo��I���ƣ������������Ј������Ҳ�͛]�����M��һ�f�ˡ�

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)