������x���L�����𣬾Cˇ��“����”�l�����������Ȧ�Ĺ�Ҫ��“����ą���”��������I2021���_�������錧����������ʾ��“ِ���ƶ��ĺܺã��ゃ��������ą��”һ�r��ҕ������̰l�Ե䷶���䱳�������_���Ǹ��x��W�T�Č�������һ����࣬����R��

���“����ą���”ͬ���ڸ�������й�˾����ȘI���еõ������гʬF��

2020���Lj�“����ِ”——��������u�ı����£��挦���s��׃�ĺ��^�h�������Ӽ��ҵĸ����΄ݣ��ИI�ց���һ݆ϴ�ơ�����S��2020��ĉm���䶨���������о���Ҳ�����������Լ��ijɿ��λ�I���A�档

�ƽyӋ�˾�����й�˾�I���A����ĠI�I���롢�I�I���������йɖ|��������������(��13�ҡ�ơ��6�ҡ����Ѿ�5�ҡ��S��2�ҡ������ƺ��A�{�Ƹ�1��)�������x�ߡ�

�ƣ��g������

���ȣ��������ձ����L���Ĺ����Ĕ���������13�Ұ���I�е�é�_����ZҺ����ӵ�10����I���F��ͬ�����L������ɽ���ھ�(57.75%)���ƹ���(51.92%-65.28%)������ߡ���Ҫע����ǣ���N�Ӿ����йɖ|�������Ĵ�����L���ǠI�I�������£���Ҫԭ��ϵ�������������ڵث@���a���a���ķǽ����ԓp��(����)��

��Σ�“�^��”�I�����L������é�_����ZҺ��ɽ���ھơ��������ͽ�վƵĠI�I����������F��ͬ�����L��Ŀǰ��ɽ���ھ�������ߣ��_��17.69%�� �ٴΣ��߶ˮaƷ�����L��Ҫ�����������й�˾�ɖ|������ͬ�����L��10����I�У����N�aƷ��߶˾ƻ�����߶˾Ƶ���Iռ����롣

��ֻ��ټӄ����aƷ�Y����������������ٍ�X�����������F��é�_����ZҺ���o���Ͻѵȓ��и߶�Ʒ�Ƶ���I���������L�����⣬��վƺ�ӭ�{ؕ�ƾ���ʾ�I�����L��Ҫԭ��֮һ�ǮaƷ�Y�����ԃ������ߙn�aƷ�N��ռ�ȴ�����ӡ�

2020�꣬�Ʈa��ͬ���½�4.33%;����2020��1-11�£�ȫ��Ҏģ���ϰ���I�^2019��p����136��;ȫ��Ҏģ���ϰ���I�a��ͬ���½�10.26%;��Ӌ����N������ͬ�����L3.53%����Ӌ���F�������~ͬ�����L8.96%�� �������ϔ��������ИI���F���ɴ����c��

��һ��ȫ��Ҏģ���ϰ���I�p�٣��ИI���л��ӄ����YԴ��u�ݮa�^����I���룬Ч���Mһ������;

����ǰƮa���½��������������S�������Mˮƽ���ϝq���aƷ�ڲ�����������I���m���и߶˰l����

���ҽyӋ�֔����@ʾ��2020�꣬ȫ�������˾���֧������(�۳��r������)���H���L2.1%;ȫ�������˾����M֧��(�۳��r������)���H�½�4.0%��2020����ȫ������������طž���ͬ�r��ȫ����K���M���F�ĸ��_���ԁ��״�ؓ���L��

���ɔ_�����^����I��δ�a��̫��Ӱ푡��෴����Ҍ������ŵ���I���������g���m����Ʒ�ƃrֵ�������aƷ�Y�����e�O�����и߶��Ј����{�������ƠI�N�wϵ���O�����F��������L�����ИI�����M���ԵĴ�h���£����F�����õ��g�ԣ����m���ڸ��|���lչ�ĵ�·�ϡ�

ơ�ƣ�“�����r��”�ĕr�����R

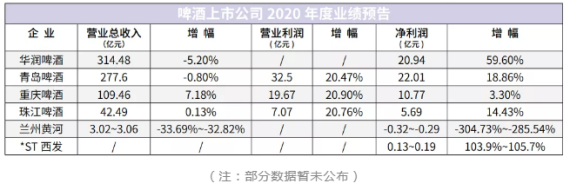

�ڠI�շ��棬�»������������A��ơ�ƺ����uơ�Ʒքe��314.48�|Ԫ��277.6�|Ԫ���b�b�I�ȡ� ���������棬��λ���������L�dz��B�����uơ�ơ��ؑcơ���c�齭ơ�ƵĠI�I���������F��20%���ҵ����L�����m���S�ӵ����й�˾�ɖ|�������t���F�˴���½����½����Ȟ�304.73%-285.54%�� ���N�����棬�齭ơ��2020�����ơ���N��119.94�f�����^ȥ��ͬ���½�4.65%���m���S��Ҳ��ʾ�����¹�����Ͷ��������Ƚ�ˮ���@ƫ��Ӱ푣���˾�ٵ��Ј�ơ�����M�����^ȥ���^�m�½�����ơ�Ʈa�N�����^ȥ��ͬ�ڳ��F����»���

�������ԣ�ơ�Ʊ��F�����ɂ����c�� һ���a�����½��������ҽyӋ�֔����@ʾ����2014����ȫ��ơ�Ʈa�����_ʼ�����½�����2019�꿂�����_24.43%��2020�꣬�Ї�Ҏģ����ơ����I��Ӌ�a���s�½�7%; �����aƷ�Y���������������������L���A��ơ��2020�꿂�w�N���½�2.9%�����θߙn������ơ���N�����L11.1%���aƷ�Y����������������ƽ���N�ۃr������������uơ�ơ��齭ơ�ơ�ST���lҲ�ژI���f�����ᵽ��2020�꣬�N��ͬ���½��������s������������Ҫ������——�۽��aƷ���¡��ӿ�߸���ֵ�aƷ�lչ�����m�����иߙn�aƷ�N��ռ�ȡ�

���ⲿ���^�h�����������������Ӱ푣��̄ղ��ö���2020��5��19���𣬌�ԭ�a�ڰĴ��������M�ڴ������շ��A�N��(73.6%)�ͷ��a�N��(6.9%)��һ���̶�������˰����ăr��ʹơ�����a�ɱ��������ӣ��Ͷ�ơ���Mһ���ܵ��D�����Y������Ĕ���������ơ�Ʈa���N���½���ͬ�r���������g�����õ�ጷţ�ơ�ƮaƷ�ĽY���������r�����R��

���Ѿƣ����m����

��Ŀǰ�yӋ������5�����Ѿ����й�˾�Ĺɖ|�����������F�˴���½�;����ST������ST���Ϻ�STͨ�ϵ�̝�p��߀�ڴ����������

�����ҽyӋ�֔�����¶��2016-2019�꣬���ѾƮa����117.3�fǧ�����m�½���45.1�fǧ����2020��1-8�£��Ї����ѾƮa���^�m�ߵͣ��H��1.68�|��;���M���t��2016���180.5�fǧ���½���2019���111.3�fǧ���� ��������I�ĘI���A���f���У��I��̝�p���w�Y��ɂ�ԭ��

��һ�����Ѿ����M���ͣ����������Ѿ���I���I�I���ܵ��^��_��;

������\�I�ɱ����ӌ����������g��խ��

���ȇ������Ѿ����M���ͮa����������������M�����Ѿ���Ȼռ���ܴ�һ�����Ј��������a���Ѿ�������^������

2020�꣬�����Ѿ����M�Ј����ԣ���ͨ�h�����ޡ�����������Ĵ�h���£��Ї����Ѿ����й�˾�ĘI��һƬ�K��2020�꣬�����Ѿ��ИI���f����;��ⶵ�һ�꣬���m������������ѾƏĘI�ߵ������c���ġ� 2020�꣬�S�������Ѿ��ИI����l�����ďU���Լ��̄ղ����Ĵ������M�����ѾƆ��ӵķ��A�N�����a�N�{������ߣ����a���Ѿƻ��������顣3��9�գ��ưl�������a���Ѿ��ل�“���c”?ֹ�p��ů��������������ᵽ�����Ѿ��ИIҪ���Fֹ�����������������r�C��

һ�����H�ք�څ��ƽ��;�����Ї��Ј�������Ę��������r��;�����������Ѿ���I��ɽM��׃�

�����ƷN������R

���⣬���A�{���Ј������й�˾�ٝ��ɷ�2020������йɖ|��������5.11-5.56�|Ԫ��ͬ�����L70%-85%���ٝ��ɷݱ�ʾ����Ҫϵ��˾�A�{�uβ�ƘI�ռ��㾫���ϘI���N�����L��r���ã����I�����̓������������ӡ� ���S���Ј�������ƘI2020������йɖ|��������0.12-0.15�|Ԫ��ͬ���½�49.4%-58.57%;������ɽ2020������йɖ|��������s��2.93�|Ԫ����sͬ�����L76.21%��

�ژI���f���У�����ɽ��ʾ�����а������������w���@�õķǽ����ԓp��(����)1.51�|Ԫ������ɽ2020������@ʾ���ϰ��꣬�����йɖ|�������H��0.48�|Ԫ����Ҋ���S����I��Ȼ�]���^���@һ�ꡣ �ڱ������Ј��������� 2020 ���aƷ�����_�l�����Nģʽ�ĸ�׃���������£�STҬ�u2020������йɖ|��������0.2-0.28�|Ԫ��ͬ�����L107.64%-110.45%��

���c�u

�������“���^�r��”��“Ʒ�Ƽ��л�”��“�R̫Ч��”�ȴ����~ԏ��˘I�ȸ����ļ����c���ᡣ�����YԴ�Mһ�������^����I���挦�^����I�ĔD�����в��͵ײ���I�ijЉ���u�f����

���w���ԣ�2020�꣬�Ʊ��F�����õ��g�ԣ�ơ�������r�����R���A�{��(�ٝ��ɷ�)���Fͻ�����S�ƘI�����ѣ����ѾƳ��mή�Ҳ���

������ɳ���L�횈�ơ�

��“ʮ����”���g������I����ʕ����m�{���Y�����������������ָ߶�;ơ�Ƽ��A�{����I�����ڮaƷ���ºͽY�������p�����ļӳ����^�m���M�aƷ�߶˻�����;�S�����ܱ����������^С���������ڷ����U���Ј�;�����Ѿ��ИI�����M���A�����ι̡��������O�в����ơ����ɔ_�����^�͵����أ�����߀������Ј������B�Ҍ����M�ߡ�

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)