�����f2018�����u��Ƶ�Ԫ�꣬�u��Ƶ��N��Ҏ(gu��)ģ�ɹ�ͻ��ǧ�|�����������ИI(y��)��ռ�ȳ��^20%����������ռ�ȸ����_(d��)���ИI(y��)��35%���ϡ��M(j��n)��2019�꣬�u��Ƶ��L(f��ng)�����f���w��é�_�ăr��һ·�߸ߣ������������ͻ��3000Ԫ���P(gu��n)���ɞ������䌍���Ї��ݳ�Ʒ��������é�_ϵ�ijɆTҲ���F(xi��n)���ۣ�ϵ�оư����N��45�|����(x��)�Ƹ������ͣ���Ʒ���N��Ҏ(gu��)ģ�_(d��)41�|������������п���ͻ�ưك|����֪���X�g�ɞ��Ї��ƘI(y��)����Ҫһ�O���Ի������ٶ�����˺ܶ�Ʒ�ƶ������Ҳ�]���_(d��)���ĸ߶ȡ�

����é�_�Ļ��s�����r�г������u���ИI(y��)�ı�����ǰ�Εr�g�����N�۵�һ��������y���u���ИI(y��)�F(xi��n)�¶�ڹ�������ǰ����“��o”�������Ů��W(xu��)�����l(xi��ng)(é�_�(zh��n))�游�u�ƵĹ����˂�����֪�������@Ȼ“��o��”Т���“��ĸ”���s�Ӻ���“�ϵ�”,һ����“�l(f��)ù�ơ������Ͼơ��Lë�ơ�ԭ�{��”�ȿ������ӵĹ��«@�������M(f��i)�ߵ���A��ͬ�r�Դγ�õ�Ʒ�|(zh��)Ҳ�ړ]�������M(f��i)�ߌ��u��Ƶ����ġ��qӛ�ý���3�·ݴ������g��犽��ώ�ʹ���Ї��ƘI(y��)�y��rָ�����罻ý�w�ϵľƘI(y��)�y������϶��dz����u��a(ch��n)�^(q��)�������u��Ʒ���,é�_�Ĵ���]�л��F(tu��n)�\�ط����s�݅�����̽���@�N�y�����Ӵ�ԭ�P���J(r��n)�����u��Ʒ]�������һ�Ӱٻ��R�ţ��Ķ��γɷ�(w��n)����Ʒ����ꠣ����M(f��i)�ߟo���x���@�ͽo���s�݂�����Ŀ��g����ô����ʲô�ӵ�ԭ��?q��)��������u��Ʒ�“һ�������y�F(xi��n)�ٻ�”?

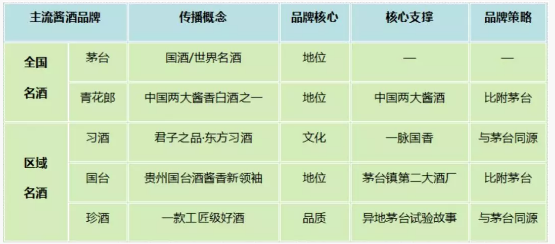

����һ���a(ch��n)�^(q��)����

��ͨ�����M(f��i)�ߌ�������֪֮���٣����������P(gu��n)ע����Ʒ�ơ��ڸС��ԃr�ȵȿɸ�֪��Ҫ�ء������S������I(y��)�@ô����ĠI�N�������������M(f��i)�ߌ�����Ӵε�֪�R�����M(j��n)һ�����˽⣬�e������ľ�ӢȺ�w���Ƶ�֪�R�˽���ࡣ��é�_����(w��)���@������Ⱥ��ͬ�r��“���u�ƣ��F���”��������ֲ�����M(f��i)�ߵ������С���֮�@Щ�������u��Ʒ�Ʋ��z�������������Լ��F��ʡ�����Ĵ����ƽ�(���F��ʡ����ÿ��M����ǭ���Ї��л��)���F��(��Ҫ�dz�ˮ������)���a(ch��n)��(y��u)�|(zh��)�u�Ƶ��^���ѽ�(j��ng)�����γɡ�����ڽ�����é�_����ԇ�ʧ���Ĺ���Ҳ�ڲ���ď�(qi��ng)��“ֻ��é�_�(zh��n)�����е�����h(hu��n)��������������é�_Ʒ�|(zh��)���u��”��

�P���J(r��n)��������u���ИI(y��)�İl(f��)չ�������@�ӵ������o������˽�ġ��@�u�ƵĮa(ch��n)�^(q��)�y���F���������y��é�_�(zh��n)���oȫ�����u���ռ������y�ȡ��P������һ����ˮ�ИI(y��)�ďĘI(y��)�ˆT�������R���ѽ�(j��ng)�u�u������ֻ���F�ݡ�ֻ�г�ˮ����������ֻ��é�_�(zh��n)���ܮa(ch��n)����(y��u)�|(zh��)�u�Ƶ��������Ҫ�f��Щ�����ИI(y��)���|�^�ٵ���ͨ���M(f��i)���ˡ��a(ch��n)�^(q��)����ĘO�Ⱦ۽�����(y��n)���������u�Ƹ�ֵ��γɣ�ʹ�u�ƺ��y���F(xi��n)�ٻ��R�ŵ�ʢ����

���ֶ���Ʒ������

�u��������䪚(d��)�؏�(f��)�s����칤ˇ�͇�(y��n)��ă�������Ҫ�����������w�Įa(ch��n)��ˮƽͬ�r��ʹ��Ӳ�Գɱ��h(yu��n)���ڝ���a(ch��n)Ʒ���ʶ��u��Ƶ��Ј����rҪ���������ƷN���e����ɳ��ˇ�ă�(y��u)�|(zh��)�u�Ƹ��ӟo�����d�^�͵��Ј����r�������F���Ј����u�Ƶărλ��150-200Ԫ/ƿ�����̄�(w��)�þƵărλ��400Ԫ/ƿ���ң��@�ӵărλ��ȫ���Ј��������ٶ����иߙn�ʹθߙn�rλ��

�@һ���ֵ����M(f��i)�߶��������@��Ʒ��ƫ�ã��rλԽ�߄tƷ��ƫ��Խ���@������Ʒ��ƫ��һ���γɄt�^�y�l(f��)���D(zhu��n)׃�����u�ƵĬF(xi��n)���dz�é�_��é�_ϵ�⣬����߀δ�γ�Ʒ�Ƶ��J(r��n)֪���@�o�Ј��N�����Ӻܴ��y�ȡ��e���F��ʡ���Ј������Ǿý�(j��ng)�Ј��P���ĝ���Ⱥ�ǣ��u��Ʒ�Ƶ����ؼ�Ҫ�Г�(d��n)Ʒ����M(f��i)��������Ҫ�M(j��n)��Ʒ�Ƶ����M(f��i)�ߠ��Z���]�д��Y����Ͷ���Ǻ��y�_���Y(ji��)���ġ����H���@�ӵĹ���ֻ���u������^��I(y��)����ȥ��ʩ������Ʒ��ֻ�ܸ��S�����^��I(y��)����Ĵ��L(f��ng)���L(f��ng)���ˣ���tֻ���������@��

������������ؚ�

�����Ї��İ�Ʒ�Ɓ��f����^(q��)��������ã����(j��)�������ôI�Ј����@��Ҳ����ðl(f��)չ����Փ���u�ƿ��������ôI�Ј���������L(f��ng)��r�ڳ��L(f��ng)���ˣ������H���@�l��·Ҳ�Dz��ľS�D��

һ�����u�Ƶ����T�T����(�������I�N��Ͷ���)���ʶ��ܶ���u����I(y��)�������Y������Ӱ�����Y����(j��ng)����ȱ�����ġ��ø��\�h(yu��n)�������F�ݵ��u����I(y��)�ձ鲻��ҕ�I�Ј����\(y��n)���������϶�����ȫ������K�ĽY(ji��)���������������c(di��n)С;��һ�������F���Ј��������ԣ��F�ݵĽ�(j��ng)��(j��)�w����ȫ��������Ƶ����M(f��i)������ȫ��Ҳ�ǿ���(�F�ݵİ��Ј���������ك|)������С�����Ј��Ѕs������(x��)���@�ӵľ��^����(x��)�����F���Ј��������������е�ȫ�rλ���w(�������F���Ј�����ɴI)������֮a(ch��n)Ʒ����Ŕ��˞锵(sh��)����ă�(y��u)�|(zh��)�����̣�ͬ�r���ƿ��Ј��ϵĺ��ĽK���YԴ������@������ȫ�������֣�Ʒ�Ƹ��e�ߴ�Ʒ�Ƶ����Ч�����@�����M(f��i)�ߵ����c(di��n)�ʺܸߣ������f��(x��)�ƻ����ωŔ����F�ݵĴ��u���Ј����@�ǵ��͵�С�������B(y��ng)���˴��{�~��С�~С�r����������g�����ǿ��n�������F�ݵ��u��Ʒ�ƴ��(n��i)���y�Ȳ�Ҋ�õ������ص��y�ȣ���������Ј�Ҳ�ǟo��֮�e��

����?z��)oƷ�ƣ���(n��i)��ȱ�������������yҊ�r����Ŀǰ�ĬF(xi��n)����é�_ϵ�ѽ�(j��ng)���M����ƫ��һ�磬�e�O�Ĺ����ӵأ�����Ʒ����Ȼ�ڿ�����·���y���u��Ʒ�ֻ����é�_��������?

�P���J(r��n)��һ����(d��)�Ų��Ǵ����ٻ��R�Ŵ��M�@����Ŀǰ�u��Ĵ�݁�����δ���u��U(ku��)�ݵ�څ����Ȼ���ڣ����ȣ���é�_ϵ�����u��Ʒ���ڷe�O�����M(j��n)ȫ�������@�o���ړ��Z��������M(f��i)Ⱥ�w�����u������M(f��i)�������_�h��ꇡ����F���Ј��u��Ʒ��ƏV�Ěvʷ�M(j��n)�́������u��Ʒ����^��(qi��ng)�������ԣ�һ�����M(f��i)�߽��ܘO���γɿڸбډ����@��ͻ�Ɲ���ķ��i�ɞ���ܡ���Σ����ҵđ�(zh��n)���D(zhu��n)����Ҫ��֮ǰͶ�Y���ӽ�(j��ng)��(j��)����ʽ�����M(f��i)���ӽ�(j��ng)��(j��)����ʽ�D(zhu��n)׃�����M(f��i)�����������ɇ��ґ�(zh��n)�ԣ����M(f��i)�ߌ����|(zh��)Ʒ�|(zh��)����Խ��Խ���ޣ����u�マ(y��u)�|(zh��)��Ʒ�|(zh��)�܉�ܺõijн����M(f��i)�������@���u��Ʒij��L�ṩ������B(y��ng)�֡����}���P(gu��n)�I�������ץס�@�y��һ���ęC(j��)���Ä����L���P���J(r��n)������Ҫ���������c(di��n)���ЙC(j��)���ɹ���

��һ�c(di��n)��Ʒ�|(zh��)��һ�РI�N��ӵ����c(di��n)

�qӛ��2018������r�ɾƵ��������ڽ���ý�w���L�r�ᵽ“δ��5-10��Ʒ�|(zh��)��ľ���һ������ȥ”���u���e�ǃ�(y��u)�|(zh��)�u�ƣ�����Ŀǰ�Įa(ch��n)�^(q��)�����ƣ������ɞ�ϡȱ�YԴ���u����I(y��)һ��Ҫ���Ã�(n��i)�������Ã�(y��u)�|(zh��)�u�ƵĮa(ch��n)�܃��䣬��ȥѭ��u�M(j��n)���\(y��n)���Ј����^���Ěvʷ�C���ø��\�h(yu��n)���������M(f��i)�ߣ������M(f��i)�߮�(d��ng)ɵ�ϵ�Ʒ�ƣ���K���������͛]�ڕr�g�ĉm���С�

�ڶ��c(di��n)��Ʒ���ϸ����߳�˼����λ\

���@���a(ch��n)Ʒ��Ʒ�ƽy(t��ng)�y(t��ng)�^ʣ�ĕr�����Ј������Ļ���߉�Ǻϲ�ͬ�헡�����ͬ�����ϛ]�Ѓ�Ƭ��ȫ��ͬ�Ę��~��Ʒ������ĺ������ڄ�(chu��ng)�첻ͬ��ֻ��Ψһ���п��ܳɞ��һ�����п��ܱ����M(f��i)���x���ǬF(xi��n)���Ġ�r������ʹ�ĵģ��u��Ʒ�Ƶ������ѽ�(j��ng)�����`�^(q��)����������һɫ��ռ�ϴ�é�_�Ĺ⣬Ʒ�ƃrֵ���wڅͬ������ݸ�������ځ�������ƺ�����é�_����ë�����H�϶����^��ʹ�é�_�n��Ě������ˡ�ԇ��һ�£�����u�Ƶ�Ʒ�ƃrֵ��څͬ��é�_����ô���M(f��i)�ߞ�ʲô���x���������é�_Ѫ�y(t��ng)��é�_ϵ�a(ch��n)Ʒ���D(zhu��n)��ȥ�x��һ���ȸ�é�_���s�Ʈa(ch��n)Ʒ������������Ʒ�Ƶĸ߶����ѽ�(j��ng)����İ���һ�ء�

(�DƬ��Դ�W(w��ng)�j(lu��)�������֙�(qu��n)Ո(li��n)ϵ��վ)

�P���J(r��n)���u��Ʒ����Ҫ����é�_�ṩ�İ����C(����ֻ�ǜ��������)���߳�˼����λ\����đ���f���Լ���(d��)�صă�(n��i)���rֵ����һ�lǰ�˶��]�����^��·��������~�_ͨ�^�䪚(d��)�ص�Ʒ�����Լ�“Ǭ¡���P”�Ļʼ��Ļ�����đ�����“��֮��ȣ��Ͷ���ͬ”�������@��Ʒ�Ʋ�ͬ��é�_�ĸ��F���|(zh��);�h�u135BC�m������é�_���sҲ����“�Ŷ�����”����ͨ�^¹�Q�������M(f��i)�߂��_(d��)��(d��)�صĝh���Ļ���

�����c(di��n)��ģʽ�τt��Ҫ����ʯ�^�^��

�u���Ј��Q����������ȫ����С���Ј����u�ƺ������M(f��i)��Ⱥ�ֲ��V���Ӵθߡ�����խ���u���Ј����\(y��n)���Į��ڝ����Ͱ�“Ʒ��+����”��ģʽ����֮��é�_���ɾơ���(x��)��������I(y��)�⣬�����u����I(y��)��Ʒ�ƻ��A(ch��)����Ʒ��֪����С�����F��ʡ��(n��i)�Ј��⣬�o��ͨ�^���y(t��ng)�ƵĠI�Nģʽ�˄��Ј��������u�Ƶ��\(y��n)�������f������ʯ�^�^�ӣ��ИI(y��)��߀�]�п��ԏ�(f��)�Ƶijɹ���(j��ng)������һ�c(di��n)�ǿ��Դ_���ģ��u�Ƶ��\(y��n)����Ҫ���ӽ��Ľ��|���M(f��i)�ߣ��ҵ������������������D(zhu��n)���������Ķ���ɞ�Ʒ�Ƶĺ������M(f��i)��������“�ƏV���T”��

������ϲ���ǣ��S�����M(f��i)�IJ����������Ƶ��и߶������rλ�����u�Ƶĺ��ăr���غϣ��u����I(y��)ͨ�^Ʒ�ƾ���(zh��n)��λ����Ʒ�b������Ⱥ�I�N���u���w�֮�õȞ���Ҫ�ƏV������ͨ�^�Ƶ��^�Ȟ���Ҫ�w�������@�^�˰��N�۵Ă��y(t��ng)������ͨ�^�ֱ�Nģʽ�㶨���M(f��i)�ߡ�����é�_��é�۹�(ji��)��é�_�u�����h�f�һ�ӡ��ɾ��e�k800���ʢ�硢��(x��)���e�k���Ʒ�Ǝ���ӡ����_�M���ə�(qu��n)��Ʒ�b����ҹ�ɹžƴ���ҹ�ɹžƵ��^�ȣ��@Щ�e�듌�Z��һ�����������y(t��ng)�Ƶĺ������M(f��i)��Ⱥ��

����Ҫ�eָ�����ǣ��u���Ј����и߶��Ј������Ի����M(f��i)���g�������u���Ј����д�Ʒ�ƵęC(j��)����Ҳ��СƷ�Ʒdz����������g�����^��СƷ�ƾ���Ҫ�۽�����С�����M(f��i)��Ⱥ��ͨ�^Ʒ�ƾ���(zh��n)��λ���ض��w��Ⱥģʽ�ȷ�ʽ�㶨���M(f��i)��(�������f�۽z���F(xi��n)�����|���ϵ��N�������Ǯ�(d��ng)ǰ����ͺ���ɹ��Ĵ���)��

�����A(y��)Ҋ�����u���ѽ�(j��ng)����ӭ���Լ��Ĵ��죬��(d��ng)�����ИI(y��)���N��ռ�Ⱥ�����ռ�ȶ����^30%�r������������С��Ʒ������u�ƣ��䌦��������?x��)��o�讔(d��ng)�^���ȡ�����Ҫ���X���ǣ��ڙC(j��)�������ѽ�(j��ng)���_�ĕr�����˶�Ҫ�^����ǰ�����u�Ƶ�Ʒ�Ƹ��߀δ�����γɲ���(w��n)���r���lץס�C(j��)���l�͌����ИI(y��)��ռ��һϯ֮�ء��҂��ڴ���é�_���深�����\�������������и��Ěw�٣��������ϴ������һȺС�ܣ��@�ӵ��ИI(y��)���S������˼��

Copyright(C) 2010-2012 Jianiang.Cn All Rights Reserved.

www.9988467.com ��ᄾW(w��ng) Ͷ�����䣺tougao@jianiang.cn �ͷ����䣺1001@jianiang.cn

��վ�D(zhu��n)�d���L��Ͷ�f�����¾���������վ�^�c(di��n), ����г��F(xi��n)���̘�(bi��o)������Ϸ�������