2017�Ї����Ѿ��Ј�

���a���Ѿ��c�M�����Ѿ��l�c���h

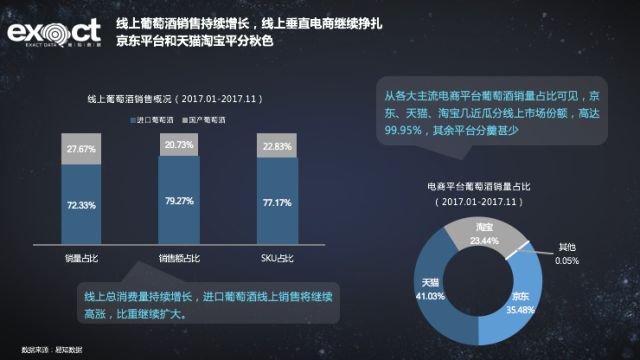

�ܵ��M�ھƶ���D�������a���Ј���ʽ������������2015�굽2017���Ї����a�Ʈa���B�m������½�څ�ݡ��M�ھ���2017ȫ�����ٽӽ�20%���M�ھ��������a������߀�ڲ���������ͨ�^һ��һ���څ�ݣ�����M�ھ���ij���^���Ј�ռ�ȳ��^30%���ϣ�����Ȼ�ٶȌ������������

2017ȫ�����ѾƵ��Ј�

�a���½����AӋ�r���ϝq

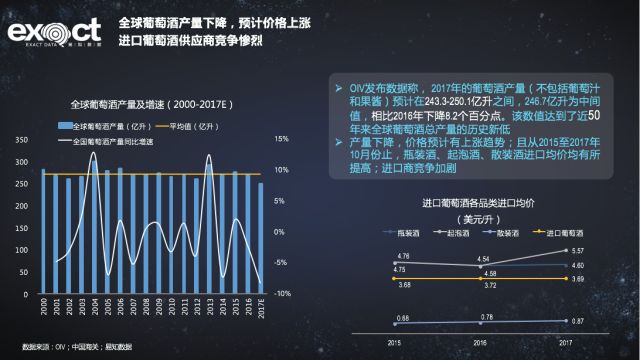

������^���⣬��������l�l��2017 ��ȫ��a���AӋ����ȥ���½�8.2%���s��246.7�|�����ɞ���ʮ���������c�������Ї����f���F�ڵ��Ї���ԓ���������M�����Ѿ����L�����Ј�֮һ��ȫ�����ѾƮa�����½������Ї��@��һ���������L�ć��ҁ��f������һ���p�صįB�ӣ�Ӱ푵įB�ӡ�ͬ�r�҂��ķ���ρ�������Ҫƿ�b�ƺ����ݾƵ��M�ھ��r߀����u�ϝq��ɢ�b�Ƶ��M�ھ��rҲ���S֮��u�ϝq���҂��A�y������c߀���^�m�ϓP��

2017�Ї��M�����Ѿ��Q�ה���

�M�ځ�Դ���^�m�~���Ԫ��

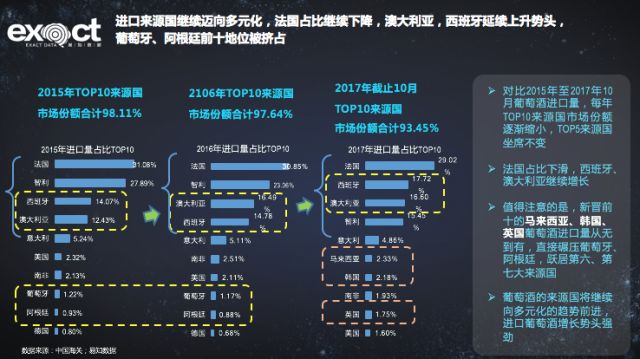

��2015�굽2017������w�M�ھ��Q������ρ���׃������2017�귨�������������Ĵ���������Ҫ�M�ځ�Դ�������w�M����ռ�ȳ������½�څ�ݡ���ֹ��ȥ��10�£�һЩ�����R���������n����Ӣ�����M�ځ�Դ���D�Mǰʮ���Ї����Ѿ��Ј��ʶ�Ԫ��څ�ݣ��Ј���u���졣

2017�Ї����Ѿ����M�^��ֲ�

2017���A�|�^����Ȼռ��ƿ�b������

���҂��@ȡ�Ĕ����������A�|���A������Ҫ���M�����Ѿ����M�Ј������A���^�����ڵ���λ���|���^������ȫ���Ј�ռ���^�١����ھ��́��f��ȫ�����c�Ј�Ͷ���Ȼ��Ҫ�����籱���ϡ��V�����Ĵ���У���ͨ�^�������Կ���һЩ���ͳ��г����@�������Lڅ�ݣ����ݺ�ҕ������ɶ�����h�ȣ����h���̿������c���]��˼����

2017�Ї����Ѿ��Ј��������

���|����؈���Ԍ�ƽ����ɫ

���Ѿƌ��ھ����N����һ�����ܻرܵ���������ͨ�^�^���^ȥ���꾀�ϵ��N��������Կ��������ѾƵ����w����߀�����ӣ����������@���½�څ�ݣ����п����ѽ��|�������컨�塣�ֵ����Ѿƻ���ͨ�^�������ƽ�_�M���N�ۣ�������؈�����|���Ԍ��ȡ�

ͨ�^�^��������������M���������������M��Ⱥ���ԷֳɃ��һ�����M��Ⱥ�������ϰ���(���Ѿ�С��)����������ֻ֪�����Ѿƣ��������Ѿ�֪�Rֻͣ���ڇ����@һ�����棬������֪�����ˇ���߀���Է֮a�^�������������@һ���Ⱥ�]�����M�������ڶ����һС���ۺ��ߣ����������Ѿ��кܝ��ҵ��dȤ��Ը��ȥ�о������@���Ⱥ��������һЩ�������^���I��ֱ����ƽ�_ȥ���M�������ĮaƷֻ�u�o�����M��Ⱥ��Ԓ�����h���c�о���������������C������ƽ�_��

�������Ѿ��N��TOP10Ʒ���Ј����~

���Ѿ���Ʒ�Ƽ��л��D׃

һ���ИI��CR4�_��60%���Ͼ͕����J���@��һ���dz�������ИI���Ї����mȻ�ѽ�����é�_����ZҺ�@Щ�^������I����߀����һ�����жȷdz��ߵ��ИI���Ї��ƬF����һ���P�I�~��“Ʒ�Ƽ��л�”�����Ѿ����ڽ��v���Ǽ��л�����һ�����ֽ�“Ʒ�ƻ�”���F�ڵ����Ѿ��^����I�����N�����N�~�@�ɂ��S�ȁ���������ǰʮλƷ��ռ���w������40%���ң�����ǰ��λƷ��ռ30%���ң�ͨ�^������Ĕ����l�F�����Ѿ��ѽ��_ʼ�������^��Ʒ����I���У�δ������Ї����Ѿ��ИI������vһ����Ҫ��׃����

�Ї����Ѿ����M��ُ�I���T

���M�߸�Ը���“������”�I��

���M�߸�Ը���“������”��Ʒ��Ӱ�����Ʒ�|�в��e���r���ĮaƷ�I�Ρ��@�f������һ���Ї����Ѿ��Ј�߀������졣�ڶ������M�����@�ӵĭh���£��u�ҳʬF�o���M�ߑ�ԓ��“������”����һ��Ʒ�ƌ��^��“������”Ʒ�|߀���e��“������r��߀�㹫��”��Ʒ����������u����ě]��ʲô�e�Ĺ��¿��v����r�£��@Ҳ�S��Ψһ���������M���v���ă��ݡ�

�İ��b�ρ��v�����M���ѽ��_ʼ������һ�����Sɫ�ģ����g��һ���ű�����һ�����ш@�ľƘˣ���Խ��Խ��“������”���^���p�r�е��OӋ���b���e�����е̓rλ�ĮaƷ�����M�߱��^ϲ�g��

�����M�����c

����Ј������d��

�ڌ��Ї����Ѿ����M�ߔ��������аl�F����һ��Ů�Ԍ������ѾƵ�ƫ�÷dz����@������Ů�����Mռ34%���������Mռ25%��ͨ�^�@�M�����҂���ԓ�ڮaƷ�İ��b�����M�������OӋ�������ͨ������Щ����ͬ�rվ��Ů�����Ѿ����M�ߵĽǶ�ȥ�о������ĮaƷ������Ҫ������˼�S�D�Q��Ů��˼�S���ڶ����mȻ�����һ��С��Ʒ�ͬ�r�ںܶ��I�Ȍ��I�ľ����J���@�ǂ����^low��Ʒ��]�мt�ƿ���ȥ���ߴ��ϡ����ǏıO�صĔ������������;ƴ_�����ٷdz���ġ��҂�֮ǰҲ���^��ƵĜyԇ����һ��피����㙉��һ������ͨ�Ď�����ζ�����ѾƔ[�ڜyԇ��(���Ѿ�С��)��ǰ���yԇ�ߌ����@�N������ζ���ѾƵ�ϲ�۳̶��h�h�����㙉��ͨ�^�@Ĝyԇ�҂����Y������һ�����Ѿƌ����Ї��Ј����f߀������죬���M�ߵ����^��Ҫ�^�L�r�g��Ӗ��;�ڶ����҂��o�������������������Ա�������ϲ�g���ʳ�����ĮaƷ�]��Ʒ����֧�Σ������M��߀�]�кȵ�һ�����ĕr�������@aƷ�����M�߽��ܡ�

ͨ�^Ů�����Ѿ����M���T�Ĵ��l�F��Ů���ںȾƵĕr���Pע�c������Ʒ�ƣ������ȾƵ���Ҫԭ���Ǹ��V������“�������Ҫ���c��”��������Ů��ُ�I���ѾƵĕr��������ُ�I�����ǣ����M���У����ᬘ�MĿ�ľ�؛��ǰ���������x��һ��rλ��100����(����څ�݃rλ��)�����b�OӋ�dz�Ư��(�����Á������Ȧ��)��Ʒ���Л]�Пo���^(�������Ѿ�Ʒ��߀δ���Ї����M��������������)������Ҫ�����x��ľ�һ��Ҫ��һЩ��ζ�ġ�

Ʒ������^��ͻ�@

�������ٞ���

��ȫ�����M�������΄��£��Ї����M��ُ��ʬF�߶˻�څ�ݣ�Խ��Խ������M���ױ�Ʒ�����ӣ������Ʒ������������ُ���Ӱ����������@��

ͨ�^�����Ĕ��������Ѿ����ڽ��v�ğoƷ������Ʒ�Ƶ��D׃����һ�����M�߿����M�����ѾƵĕr��ԭ��ֻ���Pעһ����ƿ�L��Ư��Ư���Ϳ��r���_ʼ������ȥ���xһ���m���Լ���ζ�����Ѿơ����M���������_ʼ�x��Ʒ�ƣ���֪Ʒ�ƣ�ͬ�r֪���@��Ʒ�����Ă����ҵģ��Ă��a�^�ģ������_ʼ֪���@��Ʒ�������Ўׂ�ϵ�У�������������μ��ֵġ�����Ʒ�Ƶ�Ͷ�����Ҫ���mȻ�F���@���A�ο���ȥ��Ҫ�����Ͷ�룬���ұ��^���y�����F��Ͷ���ÿһ�K�X��δ������׃�ɎK�X�Ļ؈�

����ʲô��Ʒ�ƣ��҂��ں�һЩ���Ѿ���I���|�ĕr���˽�������J��Ʒ�ƾ��ǏV�桢Ո���Ǵ��ԡ��䌍�F�A�ξ��̌��������ĮaƷ��ȱʧ�ľ���һ�������Ʒ�����������һ��������Ʒ�����M�����Ķ�λ����I���H�HҪȥ�����Լ��ľ��f�ж�����Ěvʷ��ᄾƵ�����Ʒ�N�ж�ã�ᄾƹ�ˇ�ж�ã���ǡǡ�@Щ�����f���e��Ҳ���f���@�N�ИI�ȴ�Ҷ����f�����錦�����M�߁��f���ڛ]���f���F�ڵ�Ʒ�Ƹ���Ҫ��һ����Ƿ�����Ę���҂�������ÿһ���ˣ�ÿһ��Ʒ�ƶ������ƣ��҂�Ҳ����Ҫÿһ��Ʒ�ƶ������ơ��҂���Ҫ���Ǻܪ��ؼ��ֵĈ�����������Ů�Եľ�߀�����Եľƣ���Ů���̄պȵľ�߀��Ů���°�ȵľƣ���Ů�Ը��|�۾ە��ȵľƣ�������3000�K�X��Ů����?������3000�K�X��߀���IiPhone��Ů����?������3000�K�X��ֻ����һ���Z������Ů����?�䌍���������M����������һ�ӡ�������δ�푪ԓ�OӋ�������m����(��)������(��)��ϲ�g���沿�����ľƣ�������һ��һ�ѵ��沿ģ����ͬ�ľơ��@��һ��Ʒ�Ƶ����c��ᘌ�ʲô�ӵ���Ⱥ��ᘌ�ʲô�ӵĈ�����ʲô�ӵ��A�ӣ�Ȼ����@Щ���ݷ������֮����ͨ�^�ض������������M��Ҋ�档

�Y��������

�I���Y�����롢�S��һ�w��

���ڇ��ȴ�Ʒ���́��f�����꿴�������Y�����������҂��l�F�ܶ��M���̣����ں��£���Ͷ���˴������������������Y���Mȥ֮������������Ʒ�ƒ���ԓ��ô�k?

��һ���S��һ�w������u�lչ������һЩ�������I�J�R���Ї���һ���dz�������Ј���ֵ��Ͷ�룬ͬ�rҲ��Ҫ���N�̡����^����ô�ͽ��N���ϵ��һ�𣬳ɞ�һ���ˣ�Ҳ��������˼����һ�����}��������I�dz��������Ї����̵��@���������������J����M���̺�һ����ͬ������ͬ�k�¾Ϳ����ˣ���ʲô�M����һֱ��Ҫ����������һ�ҹ�˾��������ÿһ���Ї����̶����܉������@�Ǟ�ʲô�ģ�����҂������s���߀������죬������I��Ҫ���Ї��lչ���@�����DZ��^�õ�һ�l·�������@�l·�ѽ��ڰ��I���C���Ǵ_����Ч�ġ�

�ڶ�����ُ������f���@����ҿ��ܶ��������һЩ���п�������ž�������֮ǰ���҂��͇���һ���ܴ�ľ�����|�������҂��v����δ�����Ӌ��ȥ���Y����֮�������������Ͷ�����ȵ����a�У�Ҳ�����ڇ����I����ľ��f���������Ї������Y�����뵽�ƵĮa�^Դ�^������Y���Ǜ]�Ї���ġ�

��������������Ͷ�Y��һЩ�Y���������ھ��@���ИI�����D���ܶ��I����Y������ӿ����@���ИI�����҂��������F�ڱ��^���@���ǰ��@���ИI���䌍�����Y���M�����Ѿ��ИI�������Ҳ��һЩ���҂��X�������Ї������Ѿưlչ���F�ڣ�Ҳ�����ԓ����һ���_ʼ�ĕr���ˡ�

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)