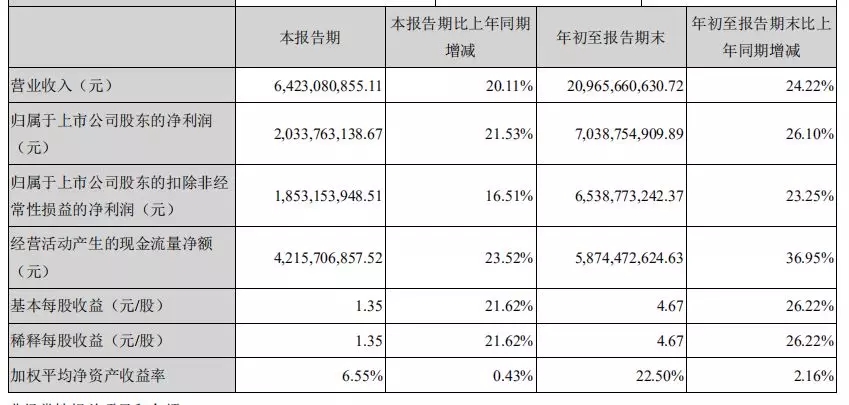

10��26�����g����ӹɷ���ʽ�l��2018�����������@ʾ��2018��ǰ�����ȠI��209.65�|Ԫ�����L24.22%��������70.39�|Ԫ�����L26.1%��

(�DƬ��Դ�W�j�������֙�Ոϵ��վ)

ֵ��ע����ǣ��������������۳�����ӠI�պ̓��������F“�pλ��”�����L�⣬�߶˵Ŀ������L�ɞ���ӿ���200�|�㘷��֮��������档

01������������L����“���P”

����@ʾ������ڵ������ȠI��64.2�|��������20.3�|�����پ����^20%��

�����_�Y���@ʾ����ӏĽ���7��1����ͬ�r���{��֮�{����֮�{����֮�{������Ć�Ʒ�ij��S�r���K�˹�؛�r��

���У����S�r���棬��֮�{�ϝq4Ԫ/ƿ����֮�{�ϝq6Ԫ/ƿ����֮�{M3��M6��M9�քe�ϝq5Ԫ/ƿ��5Ԫ/ƿ��10Ԫ/ƿ;�K�˹�؛�r���棬��֮�{�ϝq60Ԫ/�� ����֮�{�ϝq100Ԫ/�䣬��֮�{M3��M6�քe�ϝq110Ԫ/�䡢140Ԫ/�䣬ƽ���q���_����Ԫ��M9���Ǵ�����600Ԫ/�䡣

���⣬߀��ע����ǣ���8��20�գ�������������ʽ���ӵ����ճ��F���N�̰�ҹ���εľ��棬�Y���ǏS���Ƴ��������N�����~30%���Ͼ��ڮ��챻���꣬���I��ͬ������200%����!

�@Ȼ�������������aƷ�S�r�ijɹ����{��������������ǰ�ĮaƷ���N��������c�r���R���tֱ�Ӟ������ȵ����L�ṩ���㏗ˎ�����ĸ��L�h�����������ͨ�^“С���ȡ����l��”����r���ԣ����@�����H��ȫ������L���»��A������δ��ӭ�����M�����ĸ�����ǰռλ��

02���߶˵ı��l����������

������������ܳ��m���L���^20%���߶ˮaƷ�ɞ���Ҫ֧�Ρ�

�䌍����10��22�յ�“�r���C�����߶��¸��”������Փ���ϣ���ӹɷݸ������삥��¶�f��“��֮�{���������ȵ��������ϰ����������������У���6�����L�ٶȸ��ډ�3����9���ٶȸ��ډ�6����1-9�·ݣ���9�N�ێ���ȥ��ͬ���屶��”

��Ҋ����֮�{��ӭ��һ��“���lʽ”���L�ĕr�������������L�����ԭ����ӷ���¶��“����Ʒ�|���A���Ļ�������Ʒ������֮�⣬߀�����õăr��������^ȥһ����r�g���ڽ��K�����Ј��ϣ���3ÿƿ�q�r60�K�X����6ÿƿ�q�r100�K�X���@��һ�N�������^����ĮaƷ�������@ô�̕r�g���@ô����ȵ��M�Ѓr���������������҂��r������ěQ�ģ�Ҳ���҂�����Ҫ���F��3ռλ500�K�X���ϣ���6ռλ800�K�X���ϣ���9ռλ1500�K�X����Ŀ�˵ľ��w��ء�”

ͨ�^�r��������ƄӉ�֮�{�ĮaƷϵ�Y���Ե�����;����ټ���“�������ƣ����߾d���”�ĺ�����������aƷ������������ʽͶ���Ј���������ϮaƷ�������и߶˺ʹθ߶��Ј���

�C�����������ڸ߶ˣ�������M��֮�{ȫ����얹�“����”��λ�ɿ�ͻ��;���ڴθ߶˺��жˣ������ѽ��ЏV�����M���A����֮�{�ͺ�֮�{����������r�R����Ԓ�������ȫ�r��ă��ݾ����Mһ��ͻ�@������

�L�ڈԳ��@һ���Ԉ��У��������ȫ�r��“�aƷ���”��ɽY���Ե����������жˡ��θ߶˺߶��γ�“���{�R܇”�����ӵ�������档����Ҏģ�I�Ⱥ͵ױP��������r�£��߶ˉ�֮�{�_ʼ�l�������ɞ�����~��200�|Ԫ�㘷��֮���µ����L����;���ԕr�գ���ӌ�������“С��”ʽ�ķ����L��ô���Ρ�

![�����^���|��ƿ�ƛ]�С��⡱��](http://www.9988467.com/uploads/allimg/240902/8509-240Z2133402J6-lp.jpg)